Por Pablo Dávalos

ORCID: 0000-0003-0899-2377

Resumen Ejecutivo

El presente texto parte de la hipótesis de que el programa de consolidación fiscal del FMI y el esquema de descentralización del Estado y régimen de autonomías son incompatibles. Para que uno de ellos subsista el otro debe desaparecer. Para ello se describe el funcionamiento legal de la descentralización y el régimen de autonomías y, luego, se identifican las reformas que alteran las autonomías e integran a los Gobiernos Autónomos Descentralizados (GAD), al sistema de contabilidad del gobierno central a través del concepto de Sector Público No Financiero. Se concluye con la advertencia que el modelo de descentralización y autonomías está en riesgo.

Abstract

This paper is based on the hypothesis that the IMF’s fiscal consolidation program and the scheme of decentralization of the State and the regime of autonomies are incompatible. In order for one of them to survive, the other must disappear. To this end, the legal functioning of decentralization and the regime of autonomies is described, and then, the reforms that alter the autonomies and integrate the Decentralized Autonomous Governments (GAD), the government’s accounting system and the autonomous system are identified.

Palabras claves: Descentralización del Estado, Régimen de autonomías, Sector Público No Financiero, Gobiernos Autónomos Descentralizados (GAD), Ministerio de Economía y Finanzas (MEF), Fondo Monetario Internacional (FMI), Programa de consolidación fiscal.

Introducción: el modelo constitucional de descentralización en Ecuador

El Ecuador reconoce en su Constitución que el Estado se gobierna de manera descentralizada (Art. 1) y que es un deber primordial del Estado: “6. Promover el desarrollo equitativo y solidario en todo el territorio, mediante el fortalecimiento del proceso de autonomías y descentralización” (Art. 3). En tal virtud, en el Art. 238, la Constitución reconoce la autonomía política, financiera y administrativa de los gobiernos autónomos descentralizados (GAD); y, como consecuencia de ello, establece un sistema de competencias exclusivas tanto para el gobierno central cuanto para los GAD. Asimismo, la Constitución reconoce ámbitos en los cuales los GAD pueden compartir el sistema de competencias con el gobierno central y garantiza la transferencia de competencias con los recursos correspondientes.

Los marcos jurídicos del Ecuador dan cuenta de un ejercicio radical de descentralización del Estado que crea un régimen de autonomías que define de manera clara sus alcances y posibilidades y que obliga a un enfoque de gobernanza multinivel para las políticas públicas y su financiamiento respectivo.

El marco jurídico de los GAD es el Código Orgánico de Organización Territorial (COOTAD), emitido en el mes de octubre de 2010. En el año 2016 se aprobó la Ley Orgánica de Ordenamiento Territorial, Uso y Gestión del Suelo; y, en el año 2018, se aprobó la Ley Orgánica para la Planificación Integral de la Circunscripción Territorial Especial Amazónica. De esta forma se articula de manera coherente el régimen de competencias con el gobierno central y con el sistema nacional descentralizado de planificación de conformidad con lo establecido en la Constitución.

Los GAD tienen la obligación de elaborar sus Planes de Desarrollo y Ordenamiento Territorial (PDOT), en convergencia y armonización con el Plan Nacional de Desarrollo y con la Estrategia Territorial Nacional que son, a su vez, elaborados desde la Secretaría Nacional de Planificación y en función de lo establecido por la Constitución y por el Código Orgánico de Planificación y Finanzas Públicas (COPLAFIP). Estos instrumentos le permiten al Estado tener una visión de largo aliento para la planificación al desarrollo y para la inversión a largo plazo contenida en el Plan Plurianual de Inversiones.

La descentralización del Estado en el Ecuador es compleja y requiere de un enfoque de gobernanza multinivel porque incorpora varias instituciones en diferentes escalas que gestionan la descentralización y el régimen de autonomías. Así, se tiene: (i) El sistema nacional descentralizado de planificación participativa; (ii) El Consejo Nacional de Competencias; (iii) La Superintendencia de Ordenamiento Territorial; (iv) El ente rector de las finanzas públicas; (v) La banca pública de desarrollo para los territorios y los GAD (el Banco de Desarrollo); (vi) La Comisión Especializada Permanente en descentralización, autonomías y competencias de la Asamblea Nacional; (vii) las entidades asociativas de los diferentes niveles de gobierno: CONGOPE para las Prefecturas y Regiones; AME para los municipios y Distritos Metropolitanos; y, CONAGOPARE, para las Juntas Parroquiales Rurales.

A fin de que los GAD tengan un margen de maniobra suficiente y necesario para cumplir con sus competencias específicas, la Constitución y la Ley (COOTAD), han definido un esquema de preasignaciones a los GAD que consisten en el 21% de los ingresos permanentes y el 10% de los ingresos no permanentes; ingresos que se redistribuyen de la siguiente manera: 67% para los GAD Municipales; 27% para los GAD provinciales; y, 6% para los GAD de las Juntas Parroquiales Rurales (Art. 192 COOTAD).

Además, existen otras preasignaciones en diferentes marcos jurídicos: (i) 91% del impuesto de USD 2,00 por barril de petróleo producido en la Región Amazónica y la conformación de un Fondo Común; (ii) 5% de la facturación por la venta de energía eléctrica (Ley No. 047); (iii) Descentralización del tránsito y transporte terrestre (para los GAD que asuman esa competencia); (iv) devolución del IVA; (v) Regalías mineras, entre las más importantes.

El ente rector de las finanzas públicas debe cumplir de manera taxativa las asignaciones a los GAD. Para su redistribución se consideran varios criterios que constan en el Art. 272 de la Constitución y sus reformas, y que son: (i) tamaño y densidad de la población; (ii) necesidades básicas insatisfechas; (iii) esfuerzo fiscal; (iv) red vial existente. Estos criterios se transforman en variables que permiten la asignación a cada uno de los GAD en un esquema de asignación que se conoce con el nombre de Modelo de Equidad Territorial (MET) (Ministerio de Economía y Finanzas, 2020) (Grupo FARO, 2021).

Estas preasignaciones, más los ingresos propios, y los ingresos que por cooperación internacional que puedan obtener los GAD configuran y definen su horizonte presupuestario dentro del esquema de descentralización y autonomías. El presupuesto de los GAD, además, debe construirse en función de sus Planes de Desarrollo y Ordenamiento Territorial, y bajo condiciones de participación ciudadana (los presupuestos participativos) y transparencia pública (Grupo FARO, 2021).

De esta manera, el presupuesto de los GAD, por su autonomías, no puede ser incorporado al presupuesto general del Estado (Art. 292 de la Constitución). Los GAD están obligados a respetar, en materia de política fiscal y deuda, aquellas reglas definidas por la Constitución y el COOTAD, principalmente que los ingresos permanentes financien sus gastos permanentes y que la contratación de deuda pública sea solamente para la construcción de infraestructura pública, y la regla que consta en el COOTAD que establece que el 70% de su presupuesto debe dedicarse a inversión.

Como puede apreciarse, el Ecuador ha avanzado en la definición de las normas jurídicas y los marcos institucionales, así como la gobernanza multinivel, en materia de descentralización y autonomía que, teóricamente al menos, lo ponen a la vanguardia de estos procesos (CONGOPE, 2022).

Sin embargo, el régimen de autonomías y de descentralización del Estado ha empezado a mostrar fallas sísmicas que conducen a los GAD a una situación de debilitamiento institucional y ruptura del esquema de descentralización y autonomías. Se trata, por tanto, de identificar dónde y cómo se generan esos nudos críticos que, al momento, ponen en riesgo a todo el modelo de descentralización y autonomías en el Ecuador.

Las fallas en el modelo de descentralización y autonomías

Las reglas de juego del sistema de competencias, gobernanza multinivel y formulación y gestión de presupuestos, como puede apreciarse, son bastante claras tanto en la Constitución cuanto en las normas más específicas como el COOTAD. Sin embargo, el Ministerio de Economía y Finanzas (MEF), como ente rector de las finanzas públicas, no ha cumplido con esas reglas de juego y ha distorsionado de manera importante todo el sistema de régimen autonómico y descentralización del Estado al convertirse en la interfaz, ejecutor y representante del FMI y de su programa de consolidación fiscal.

En ese sentido, el MEF ha empezado a acumular retrasos en los diferentes esquemas de preasignación a los GAD, aunque ha suscrito acuerdos de pago con ellos conocidos como FINGAD. A pesar de ello, sobre todo desde el año 2018, el MEF acumula más atrasos que configuran un nivel de deuda por atrasos y obligaciones presupuestarias no cumplidas por el MEF hacia los GAD por alrededor del 1% del PIB del año 2024 (Tapia, 2024).

Los GAD han intentado endurecer las normas para que el MEF pueda asignar de manera prioritaria los recursos a los GAD. Así, por ejemplo, el 12 de mayo del 2023 se aprobó la Ley Orgánica Reformatoria al COOTAD, que en el Artículo 4 establece lo siguiente:

Artículo 4.- Sustitúyase el penúltimo inciso del artículo 5, por el siguiente texto:

“La autonomía financiera se expresa en el derecho de los gobiernos autónomos descentralizados de recibir de manera directa, predecible, oportuna, automática y sin condiciones, los recursos que les corresponden de su participación en el Presupuesto General de Estado, así como en la capacidad de generar y administrar sus propios recursos, incluyendo aquellos obtenidos de la gestión de cooperación internacional, de acuerdo con lo dispuesto en la Constitución y la ley.”

En mayo de 2024, la Asamblea Nacional debatía el proyecto de ley denominado: Ley Orgánica Reformatoria a varias Leyes Orgánicas para Asegurar la Asignación Directa y Oportuna de Recursos de los Ingresos Permanentes y No Permanentes, a los Gobiernos Autónomos Descentralizados. Este proyecto de ley tenía como objetivo garantizar los débitos inmediatos en las cuentas del Banco Central del Ecuador a nombre de los GAD.

Esto certifica la preocupación que tienen los GAD con respecto a las transferencias presupuestarias que deben realizarse desde el MEF a través del Banco Central del Ecuador y que cada vez acumulan más atrasos.

De manera que las cuestiones a saber son: ¿por qué el MEF incurre en tan frecuentes atrasos con los GAD cuando las normas son claras y los recursos son efectivamente recaudados? ¿Qué provoca estos atrasos? Si estos atrasos se deben a una cuestión coyuntural o contingente no ameritaría, pues, mayor análisis y correspondería a que el MEF realice una mejor ingeniería de sus sistemas de gestión para resolverlas y, en ese sentido, las reformas legales como las anteriormente señaladas pueden ayudar a resolverlas.

Pero, en cambio, si se trata de un proceso reiterativo, conforme parecen ratificarlo los datos, al menos desde el año 2018 hasta el 2024, y que comprende a varios gobiernos, esto quizá signifique que los atrasos del MEF hacia los GAD no sea solamente una cuestión de procedimientos ni de administración sino algo más estructural y de fondo.

Una primera intuición para responder esta cuestión es que la falla no se encuentra en la norma jurídica ni tampoco en el diseño institucional; por lo que insistir en nuevas leyes para la transferencia de recursos a los GAD, en realidad, no solucionaría el problema porque, definitivamente, éste no radica ahí.

Si el MEF acumula atrasos o, lo que es más grave, distorsiona ex profeso el esquema institucional de asignación de recursos a los GAD (es decir, usa una metodología para reducir las preasignaciones a los GAD), es porque la política fiscal y la disponibilidad de recursos fiscales sufren de algún tipo distorsión estructural. En otros términos, hay momentos en los cuales el gobierno central tiene que priorizar su programa de pagos y, en función de ello, trata de crear ahorros forzosos y sacrifica, en esas circunstancias, a cierto tipo de instituciones, como los GAD, o la seguridad social o el pago a proveedores.

En contextos de crisis de liquidez, el gobierno opta por transferir menos o simplemente no transferir a los GAD, a la seguridad social o a proveedores, los recursos programados y los utiliza como variable de ajuste de su falta de liquidez. Si esto es así, entonces no se trataría de un problema circunstancial y que pueda ser resuelto con una reforma legal. Hay algo más profundo y más estructural que debe ser identificado.

Para que esta hipótesis sea plausible es necesario, en consecuencia, identificar esa situación de distorsión fiscal sobre la liquidez del gobierno central con una circunstancia que la explique de forma coherente.

En efecto, aquello que provoca esa distorsión puede ser identificado en las reformas legales al COPLAFIP y al Código Orgánico Monetario y Financiero (COMYF), que se realizaron en el mes de agosto del año 2018, en la Ley Orgánica para el Fomento Productivo, Atracción de Inversiones, Generación de Empleo, y Estabilidad y Equilibrio Fiscal, durante el gobierno de Lenin Moreno y que marcan el inicio de una serie de reformas estructurales que alterarán todo el diseño institucional definido por la Constitución.

Hasta antes de esa reforma, el gobierno central podía compensar su falta de liquidez a través de la canalización del ahorro interno vía Banco Central y con la emisión de bonos internos. Un mecanismo que, por lo demás, es utilizado por toda la Banca Central de casi todos los países del mundo. Pero en Ecuador, durante el gobierno de Lenin Moreno se decidió suprimir ese mecanismo a través de una reforma legal que elimina la función del Banco Central del Ecuador para “Adquirir títulos y obligaciones emitidos por el ente rector de las finanzas públicas, de conformidad con las regulaciones de la Junta (de Política Financiera y Monetaria, P.D.)” establecida en el numeral 5 del Art. 36 del COMYF; y también se prohibió, además, al Banco Central “1. Adquirir títulos y obligaciones emitidos por el ente rector de las finanzas públicas” de acuerdo al numeral 1 del Art. 56 del COMYF.

Esta reforma, por tanto, fractura la posibilidad de utilizar ahorro interno para compensar las necesidades de liquidez del gobierno central, al tiempo que le obliga a buscar liquidez por fuera del ahorro interno. En otros términos, se trató, prácticamente, de una privatización de la deuda pública.

Es por ello que el gobierno de Lenin Moreno, a partir del año 2019, empieza un denso, complejo y largo proceso de emisión de deuda pública que comprende: (i) un intensivo y agresivo proceso de endeudamiento con las multilaterales de crédito, especialmente el FMI y el Banco Mundial; (ii) el refinanciamiento de los bonos emitidos hasta ese entonces por nuevos bonos 2030 y 2040 (por su fecha de madurez); (iii) un desplazamiento de la deuda con China por deuda con el FMI; (iv) cambios institucionales para otorgar al MEF más capacidad de maniobra y más autoridad discrecional para utilizar los recursos públicos.

Estas decisiones implicaron una reformulación de toda la estrategia y política económica con respecto a la deuda pública, cuyas consecuencias más importantes son: (i) la fractura de la relación entre deuda pública e inversión; (ii) la necesidad de generar ahorros fiscales para garantizar el pago de la deuda pública; (iii) la vinculación de las necesidades de financiamiento del gobierno (es decir la política monetaria), con la emisión de nueva deuda; (iv) la conversión de la deuda pública hacia el gasto corriente (que está prohibido por el COPLAFIP, Art. 126); (v) la necesidad de controlar toda la liquidez del gobierno además de los GAD dentro de un solo proceso de gestión fiscal; y, (vi) la necesidad de ajustar el gasto del sector público no financiero para evitar más presiones de endeudamiento público (las políticas de austeridad).

Las reformas al COPLAFIP que se hicieron en el año 2020 con la Ley Orgánica para el Ordenamiento de las Finanzas Públicas, se complementan y adecúan con las reformas al Código Orgánico Monetario y Financiero (COMYF) en la Ley Orgánica para la Defensa de la Dolarización, aprobada el mes de mayo del año 2021.En esta nueva reforma legal se ratifica la prohibición para que el Banco Central pueda financiar el gobierno central, conforme la reforma el Art. 56 del COMYF :

“prohibición de la financiación monetaria. El Banco Central del Ecuador no proporcionará financiamiento directo ni indirecto al gobierno central, al ente rector de las finanzas públicas, a los gobiernos autónomos descentralizados, las instituciones del sector público, ni a las instituciones de propiedad pública”.

Al mismo tiempo, en esta reforma, se obliga al país a transformar las reservas internacionales (RI) en “regla de respaldo” a través de un sistema de cuatro cuentas que incorpora la obligatoriedad del Estado de respaldar los pasivos financieros privados con recursos de las RI. La regla de respaldo obliga a un ahorro forzoso de recursos públicos y su respectiva transferencia al exterior.

Con estas reformas, tanto fiscales como monetarias, se hace imposible, para el gobierno central, administrar sus necesidades de liquidez sin tener que crear fondos de ahorro o, en su defecto, transformar a las RI en una especie de fondos de ahorro para garantizar transferencias al exterior de entidades tanto públicas como bancos privados (conocidas como Otras Sociedades de Depósitos, OSD); o solicitar más deuda pública.

Estas reformas alteraron el marco constitucional y legal de la deuda pública y obligaron a un proceso de sobreendeudamiento. No se trataba de un endeudamiento para financiar el desarrollo del país, sino para cubrir las necesidades momentáneas de liquidez y para crear fondos de ahorro forzosos para garantizar el pago de los intereses y amortización de esta nueva deuda pública contratada.

Si se analiza el comportamiento de la deuda pública en el periodo 2018-2024, se puede ver claramente cómo se interrumpe de pronto el crecimiento de la deuda pública interna y cómo se acelera, casi súbitamente, la deuda externa, especialmente la deuda contratada con la banca multilateral (FMI, Banco Mundial, CAF, BID):

Tabla 1 Deuda pública, 2018-2024 (abril), en millones USD

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | abr-24 | |

| Saldo deuda pública total | 49.429,50 | 57.316,90 | 63.165,10 | 62.205,50 | 63.692,10 | 61.256,03 | 66.056,03 |

| Deuda externa | 35.695,20 | 41.476,20 | 45.368,90 | 46.534,01 | 48.336,70 | 47.815,60 | 52.615,60 |

| Deuda interna | 13.733,70 | 15.840,70 | 17.796,20 | 14.140,10 | 14.234,82 | 13.448,59 | 13.682,80 |

| Deuda multilateral | 9.452,60 | 9.480,10 | 19.049,70 | 21.432,06 | 24.348,03 | 25.418,83 | 30.218,83 |

| BID | 5.016,90 | 5.318,04 | 5.742,16 | 6.455,68 | 7.664,82 | 8.030,03 | 8.021,80 |

| CAF | 3.411,20 | 3.424,52 | 3.828,02 | 3.841,07 | 4.208,04 | 4.146,95 | 4.946,95 |

| FMI | 0,00 | 1.404,04 | 4.149,19 | 6.849,00 | 8.113,26 | 7.949,03 | 11.949,03 |

| BIRF | 617,20 | 597,94 | 1.252,30 | 2.897,10 | 4.327,89 | 5.239,51 | 5.244,02 |

Fuente: (Ministerio de Economía y Finanzas, 2024)

Obsérvese cómo la deuda pública pasa de 49,4 mil millones de USD en el año 2018 a 66,0 mil millones de USD en el año 2024. Puede también destacarse que la deuda con el FMI era de 0 USD en el año 2018 y creció a cerca de 12 mil millones en el año 2024. El problema de la deuda con el FMI es que no puede ser utilizada para financiar el desarrollo nacional, solo puede ser utilizada para el pago de la misma deuda externa. El total de la deuda multilateral pasa de 9,4 mil millones de USD en 2018 a 30,2 mil millones de USD en el año 2024. Curiosamente, en ese mismo periodo la inversión pública desciende a niveles mínimos.

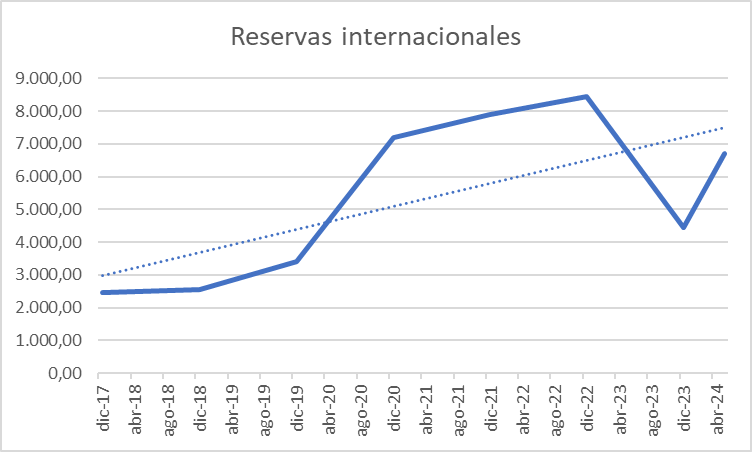

En el gráfico siguiente, en cambio, puede apreciarse el comportamiento de las Reservas Internacionales que significan mantener fuera del país importantes volúmenes de liquidez, de un promedio de 2.5 millones de dólares, a más de 8 mil millones de dólares en el año 2023.

Ilustración 1 Comportamiento de las Reservas Internacionales, dic-2017-abr-2024.

En millones de USD

Fuente: (Banco Central del Ecuador, 2024)

Estos datos avalan la hipótesis presentada porque certifican el proceso de sobreendeudamiento así como la presión para mantener altos niveles de reservas internacionales que, en un contexto de economía dolarizada, no cumplen con ninguna función macroeconómica. Es un proceso que el país lo experimenta a partir de las reformas emprendidas por el gobierno de Lenin Moreno. Sin estas reformas, como se verá más adelante, quizá la situación de los GAD ahora sería diferente.

Por eso se puede afirmar que en el año 2018 existieron cambios institucionales tan fuertes que provocaron una desarticulación de los equilibrios institucionales existentes, así como de sus respectivos recursos fiscales.

Pero hay una reforma legal que, por diferentes razones, ha pasado desapercibida y que es fundamental para comprender la ruptura del modelo de descentralización en el Ecuador. Se trata de una reforma tan perturbadora y tan radical que prácticamente elimina el estatuto de autonomía que tienen los GAD.

Esta reforma es la integración de los GAD al denominado Sector Público No Financiero (SPNF), realizada en la Ley Orgánica para el Ordenamiento de las Finanzas Públicas, del año 2020 (Asamblea Nacional del Ecuador, 2020).

¿Por qué calificar a esta reforma como perturbadora? Porque, prácticamente, pone fin al régimen de autonomías y altera radicalmente el esquema de descentralización del Estado. Por definición, los GAD no pueden formar parte del SPNF, porque esto entra en conflicto directo con el régimen de autonomías y con la descentralización del Estado, conforme se demostrará a continuación.

¿Pertenecen los GAD al Sector Público No Financiero (SPNF)?

Hay varias cuestiones a resolver, como: ¿por qué los GAD no estuvieron alertas ante estas reformas? ¿Por qué no tuvieron capacidad de defender su autonomía constitucional? ¿Por qué no pudieron comprender ni deconstruir en su momento un concepto técnico que se transformó en un concepto político que les quitaba su estatuto constitucional de autonomía? ¿Por qué no pudieron intuir que esta reforma que integra a los GAD al SPNF fractura de manera irremisible al esquema de descentralización del Estado y los pone en una situación de vulnerabilidad y subordinación? ¿Por qué en diferentes estudios técnicos realizados por las entidades asociativas de los GAD, ni siquiera lo perciben? (ver por ejemplo, (CONGOPE, 2022)).

Sea la razón que fuera la cuestión es que los GAD, al parecer, aún no han comprendido la gravedad de lo que significa que ahora sean parte del SPNF. Si ejercen presión para que el MEF les transfieran los recursos que legítima y legalmente les pertenecen, a través de varias reformas legales, marchas, pronunciamientos y presión política, es porque son víctimas, precisamente, de su incorporación al SPNF, pero, al parecer, aún no son conscientes de ello.

Al incorporarlos al SPNF, se cambia la geometría del poder entre el MEF y los GAD, y ese cambio que genera nuevas asimetrías y pone a los GAD en una situación de vulnerabilidad les quita el estatuto constitucional de autonomía política, financiera y administrativa y los deja sin posibilidades de defensa. Lo paradójico es que, dadas las circunstancias, es tan inexorable este cambio jurídico que si los GAD entienden el nuevo contexto o no lo entienden, eso es irrelevante.

Su incorporación al SPNF se produjo al tenor de la reforma al Art. 8 del COPLAFIP en la Ley para el Ordenamiento de las Finanzas Públicas. Ahí se utiliza una noción aparentemente técnica, como es el concepto del SPNF para fracturar todo el sistema de descentralización y autonomías. Se analizará posteriormente con más detalle este artículo y sus consecuencias para los GAD pero, previamente, es necesario explicar porqué el concepto de SPNF supone una afectación al estatuto de autonomía de los GAD.

El concepto de Sector Público No Financiero (SPNF), es una técnica contable gubernamental que le permite al MEF realizar la programación fiscal y, dentro de ella, asignar de manera selectiva la liquidez así como el respectivo control. El COPLAFIP define de la siguiente manera el SPNF:

Art. 148.- Contenido y finalidad.- Constituye el proceso de registro sistemático, cronológico y secuencial de las operaciones patrimoniales y presupuestarias de las entidades y organismos del Sector Público no Financiero, expresadas en términos monetarios, desde la entrada original a los registros contables hasta la presentación de los estados financieros; la centralización, consolidación y la interpretación de la información; comprende además los principios, normas, métodos y procedimientos correspondientes a la materia.

La finalidad del componente de Contabilidad Gubernamental es establecer, poner en funcionamiento y mantener en cada entidad del Sector Público no Financiero un sistema único de contabilidad, que integre las operaciones, patrimoniales, presupuestarias y de costos, para asegurar la producción de información financiera completa, confiable y oportuna, que permita la rendición de cuentas, la toma de decisiones, el control, la adopción de medidas correctivas y la elaboración de estadísticas. (resaltado mío)

Como puede apreciarse, el concepto de contabilidad gubernamental de Sector Público No Financiero supone que el MEF tiene capacidad de control y de adopción de medidas correctivas para las entidades que lo conforman. Esto lo puede hacer porque las entidades que conforman el SPNF no son autónomas. Pero, en cambio, esto el MEF no podría hacerlo con entidades autónomas como los GAD.

En efecto, el MEF no tiene capacidad de decidir en términos fiscales sobre los GAD porque estos son autónomos de acuerdo a la Constitución, por tanto, los GAD no pueden pertenecer al SPNF, porque eso significaría que los sistemas de contabilidad, registro, presupuesto, costos, operaciones patrimoniales, información financiera, entre otros, además de ser objeto de “medidas correctivas”, serían de competencia del MEF, habida cuenta de que las normas del SPNF son obligatorias para todas las entidades que lo conforman:

Art. 158.- Normativa aplicable.- El ente rector de las finanzas públicas tiene la facultad privativa para expedir, actualizar y difundir los principios, normas técnicas, manuales, procedimientos, instructivos y más disposiciones contables, que serán de cumplimiento obligatorio por parte de las entidades y organismos del Sector Público no Financiero. (resaltado mío).

Si son de cumplimiento obligatorio significa que no hay margen de autonomía, al menos, administrativa y financiera. Es por ello que el COPLAFIP en su Art. 74, numeral 15, cuando enumera los deberes y atribuciones del ente rector del Sistema Nacional de Finanzas (SINFIP) exceptúa del SPNF a los GAD:

15. Dictaminar en forma previa, obligatoria y vinculante sobre todo proyecto de ley, decreto, acuerdo, resolución, o cualquier otro instrumento legal o administrativo que tenga impacto en los recursos públicos o que genere obligaciones no contempladas en los presupuestos del Sector Público no Financiero, exceptuando a los Gobiernos Autónomos Descentralizados. (resaltado mío).

El COPLAFIP distingue con precisión que el ente rector del SINFIP tiene un alcance en el SPNF y un límite en los GAD. Por ejemplo, el numeral 18 del mismo artículo establece lo siguiente:

18. Invertir los recursos de la caja fiscal del Presupuesto General del Estado, así como autorizar y regular la inversión financiera de las entidades del Sector Público no Financiero …;

Esto quiere decir que el ente rector del SINFIP puede autorizar y regular la inversión financiera del SPNF pero no puede hacerlo cuando se trata del régimen autonómico ni de la seguridad social. El MEF puede sujetar a la política fiscal al SPNF pero no aquella de los GAD, porque ellos tienen recursos propios y justo porque los GAD tienen recursos propios no pueden pertenecer al SPNF:

Art. 92.- Sujeción a la política fiscal.- La determinación y cobro de ingresos públicos está sujeta a la política fiscal. La determinación y cobro de ingresos públicos del Sector Público no Financiero, con excepción de los ingresos propios de los Gobiernos Autónomos Descentralizados, se ejecutará de manera delegada bajo la responsabilidad de las entidades y organismos facultados por ley. (resaltado mío)

Y eso lo define de manera taxativa el COPLAFIP en el Art. 96 que define las etapas del ciclo presupuestario, en su inciso final se menciona lo siguiente:

Con la finalidad de asegurar una adecuada coordinación de procesos interinstitucionales en todas las fases del ciclo presupuestario, el ente rector de las finanzas públicas emitirá lineamientos a todas las entidades del Sector Público, excepto los Gobiernos Autónomos Descentralizados. Estos lineamientos serán referenciales para los Gobiernos Autónomos Descentralizados. (resaltado mío).

Los GAD no tienen porqué rendir cuentas al MEF porque son autónomos y el MEF no puede definir techos de gasto a los GAD por fuera de aquellas normas constitucionales existentes; si el MEF lo hace sería el abuso de competencias que no posee y una transgresión a la autonomía política de los GAD.

El COPLAFIP lo expresa con claridad: los GAD y todas las entidades autónomas que no forman parte del SPNF, podrán enviar sus proformas al MEF pero solamente con fines informativos:

Art. 112.- Aprobación de las proformas presupuestarias de los Gobiernos Autónomos Descentralizados, Empresas Públicas Nacionales, Banca Pública y Seguridad Social.- Las proformas presupuestarias de las entidades sometidas a este código, que no estén incluidas en el Presupuesto General del Estado, serán aprobadas conforme a la legislación aplicable y a este código. Una vez aprobados los presupuestos, serán enviados con fines informativos al ente rector de las finanzas públicas en el plazo de 30 días posteriores a su aprobación. (resaltado mío)

La única obligación que tienen los GAD y todas las entidades del régimen autónomo, es acreditar sus recursos a través de la Cuenta Única del Tesoro en el Banco Central del Ecuador (Art. 163 del COPLAFIP).

En consecuencia, la autonomía política, financiera y administrativa de los GAD les permite tener su propio sistema de información, control, gestión, procedimientos de sus presupuestos y esto significa que bajo ningún concepto pueden formar parte del SPNF; lo único que la ley establece es la posibilidad de consolidar la información con el MEF con fines de transparencia, control ciudadano y rendición de cuentas, conforme lo establece el Art. 175 sobre los Sistemas de Información:

Los gobiernos autónomos descentralizados, las entidades a cargo de la seguridad social, las empresas públicas y la banca pública establecerán sus propios mecanismos de información, para control ciudadano y remisión con fines de consolidación del Sector Público al ente rector de las finanzas públicas. Estos sistemas incluirán la información sobre lo dispuesto en este código y en la legislación vigente.

Si esto es así, entonces puede comprenderse la magnitud, importancia y trascendencia para el ordenamiento constitucional y jurídico del país que significó la Ley Orgánica para el Ordenamiento de las Finanzas Públicas, aprobada el mes de julio del año 2020.

Los cambios constitucionales ilegítimos y el desorden jurídico

La incorporación a los GAD al SPNF se introdujo en una reforma espuria y en un artículo que nada tiene que ver con el SPNF. Se trata del Art. 8 del COPLAFIP que fue utilizado en la reforma para albergar esta nueva clasificación presupuestaria. Lo curioso es que el Art. 8 no tiene nada que ver con la contabilidad gubernamental, porque es un artículo que, en realidad, hace referencia a los presupuestos participativos en los niveles de gobierno y establece que cada nivel de gobierno definirá los procedimientos para la formulación de presupuestos participativos, de conformidad con la ley y dentro del marco de las competencias.

¿Qué tiene que ver este artículo con el SPNF? Absolutamente nada. ¿Por qué entonces incorporar a este artículo toda una nueva definición del SPNF? Porque de esta manera la reforma podía pasar desapercibida, como en efecto ocurrió.

La reforma incorporada al Art. 8 del COPLAFIP, y que consta en la Ley para el Ordenamiento de las Finanzas Públicas, expresa lo siguiente:

Artículo 2.- A continuación del artículo 8, inclúyase el siguiente artículo innumerado:

Art. (…).- Clasificación del Sector Público.- Todas las entidades, instituciones y organismos referidos en el artículo 4 de este Código, serán clasificados de la siguiente manera:

- Sector Público financiero: Comprende todas las entidades cuya actividad principal es monetaria, de intermediación financiera, banca de inversión y/u otras para la prestación de servicios financieros de naturaleza similar.

- Sector Público no financiero: comprende las siguientes entidades:

- Las entidades cuya actividad primaria es desempeñar las funciones de gobierno. Este a su vez, se subclasifica en:

- Gobierno central o estado central: Está constituido por las diferentes entidades que pertenecen al a Función Ejecutiva. Dentro de esta clasificación se incluye el Régimen Especial de Galápagos.

- Otras funciones del Estado: Legislativa, Judicial, Electoral, y, Transparencia y Control Social.

- Gobiernos Autónomos Descentralizados: Comprende todos los gobiernos regionales, gobiernos provinciales, gobiernos municipales o distritos metropolitanos, gobiernos parroquiales rurales; y, las personas jurídicas creadas por acto normativo de los Gobiernos Autónomos Descentralizados, a excepción de sus empresas públicas.

- Las demás entidades que realicen Funciones del Estado que no se encuentren comprendidas en otras categorías establecidas en este artículo.

- Las entidades cuya actividad primaria es desempeñar las funciones de gobierno. Este a su vez, se subclasifica en:

Puede apreciarse que esta reforma no es solo una reforma legal sino constitucional porque altera de manera radical el estatuto de autonomía de los Gobiernos Autónomos Descentralizados. No se trata de una cuestión técnica en virtud de la cual los GAD pasan a conciliar y consolidar sus presupuestos con el MEF sino de una pérdida de autonomía financiera y administrativa con respecto al MEF, porque ahora tendrán que cumplir con metas, objetivos, indicadores, entre otros, que nada tienen que ver con su propio Plan de Desarrollo y Ordenamiento Territorial.

Al formar parte del SPNF los GAD pasan a un estatuto de subordinación de hecho y de derecho hacia el MEF. Por ejemplo, ahora los GAD tienen que cumplir con techos presupuestarios para la elaboración de sus presupuestos, por imposición del MEF, no del COOTAD. De esta forma, pierden autonomía y pasan al control exhaustivo del cumplimiento de normas, directrices, planes, programas, control y vigilancia del MEF.

Es precisamente esta reforma legal la que explica la disputa del método por la definición del universo de asignación, como se verá más adelante. Cuando el MEF calcula el universo de asignación a los GAD lo hace desde la lógica del SPNF.

Al ser incorporados al SPNF, los GAD, además, tienen que cumplir una serie de reglas fiscales que no son constitucionales y que se ejercen y se imponen desde esta reforma espuria. En efecto, si los GAD no formasen parte del SPNF no tendrían que cumplirlas.

En la reforma al Art. 177 del COPLAFIP realizado por la Ley Orgánica para el Ordenamiento de las Finanzas Públicas, se define lo siguiente:

Título IV. De las Reglas Fiscales. Capítulo I. Del ámbito de aplicación.- Ámbito de aplicación de las reglas fiscales.- Las entidades comprendidas en el sector público no financiero se sujetarán, según corresponde, a las disposiciones del presente Código para cada regla fiscal de acuerdo a lo establecido en este capítulo. (resaltado mío).

Como puede apreciarse, los GAD ahora como parte del SPNF deben sujetarse a las disposiciones de una ley que nada tiene que ver con su ámbito y sus competencias. Las reglas fiscales que deben cumplir los GAD serán la del ingreso permanente y gasto permanente, la regla de crecimiento de egresos, la regla del gasto, la regla del resultado primario total y resultado primario no petrolero, la regla del gasto primario computable. Deben someterse a las causales excepcionales de suspensión y sus respectivas cláusulas de escape que serán definidas directamente desde el MEF. Cada una de estas nuevas reglas que deberán cumplir los GAD serán “calculadas, determinadas y evaluados y actualizados por el ente rector de las finanzas públicas” (Cap. IV, Sección I).

Será el MEF quien defina las metas de deuda pública, resultado primario no petrolero, regla del gasto primario computable, regla de egresos permanentes, para los GAD. Para vigilar de cerca el cumplimiento de estas reglas fiscales, el MEF establece un seguimiento estricto a través de reportes con información consolidada, los presupuestos aprobados, la ejecución presupuestaria semestral, los presupuestos liquidados a través de informes trimestrales que permitan evaluar el cumplimiento de los objetivos y metas establecidos por el MEF.

En el supuesto de fallas en el desempeño de estos objetivos y metas se prevé una serie de medidas preventivas y correctivas que permitan al MEF avizorar si algún GAD, entre otras entidades del SPNF, presenta riesgos de incumplimiento de estas metas, objetivos y reglas definidas desde el MEF. Según estas reformas aprobadas, si un GAD no cumple con estas metas y objetivos se ejercerá una acción de control desde la Contraloría General del Estado. Es decir, se cambia el sentido de la entidad de control de cuentas públicas para convertirla en el cancerbero de las reglas fiscales del MEF.

Pero lo más grave son las medidas correctivas que propone la ley. En caso de incumplimiento de las metas y objetivos fijados por el MEF, el GAD estará obligado a formular un Plan de Fortalecimiento y Sostenibilidad Fiscal que le permita volver a cumplir con las reglas fiscales.

En este plan, el GAD deberá: (i) indicar las causas que motivaron el incumplimiento de las reglas fiscales; (ii) debe presentar un escenario base e ingresos y gastos a ser aprobado por el MEF; (iii) debe indicar el calendario de aplicación de las medidas que va a adoptar para cumplir con las reglas fiscales; (iv) debe especificar las variables económicas y presupuestarias que serán motivo del ajuste y sus respectivos indicadores de control y seguimiento; (v) los resultados esperados luego de la aplicación del plan de ajuste; (vi) un análisis de sensibilidad considerando escenarios económicos alternativos; (vii) el respectivo cronograma con actividades, metas y factores; (viii) un análisis de sensibilidad de la deuda pública del GAD.

El MEF, de su parte, elaborará informes de seguimiento y evaluación de la aplicación de las medidas correctivas adoptadas. Sin embargo, lo más grave y que atenta al Estado Constitucional de derechos y justicia se establece en la reforma al Art. 178 del COPLAFIP, en donde se dispone lo siguiente:

Art. 178.- La máxima autoridad de cada entidad y organismo público y los funcionarios y servidores encargados del manejo presupuestario, serán los responsables por la gestión y cumplimiento de los objetivos y metas, así como de observar estrictamente las asignaciones aprobadas, aplicando disposiciones contenidas en el presente Código y las normas técnicas correspondientes.

En caso de que el ente rector de las finanzas públicas presuma el incumplimiento de lo previsto en este artículo y sin perjuicio de las responsabilidades administrativas, civiles y/o penales a que hubiere lugar, pondrá en conocimiento de las autoridades de control previstas en la Constitución de la República. (resaltado mío).

Se trata de la criminalización ex ante en el cumplimiento de las reglas fiscales y que le otorga al MEF la capacidad de “presumir” que no se hayan cumplido esas reglas fiscales y llevar adelante un régimen sancionatorio que implica su efectiva criminalización (por las responsabilidades administrativas, civiles y/o penales) a los responsables políticos de los GAD y sus principales funcionarios. Esta reforma se complementa con las reformas al Código Orgánico Integral Penal (COIP), que establecen la necesidad de un Informe de Pertinencia definido por la Contraloría General del Estado para toda contratación que hagan los GAD (Asamblea Nacional del Ecuador, 2021). De esta manera, los GAD pierden la autonomía política y administrativa. Si el MEF presume un incumplimiento de sus reglas fiscales puede proceder como si fuese un inquisidor.

Como puede apreciarse, estas reformas alteran de manera radical la relación entre los GAD y el MEF y los pone en una situación de subordinación y como sujetos de control, monitoreo, y susceptibles de ser aplicados mecanismos de corrección.

Evidentemente, ninguna de las reglas que menciona esta reforma son constitucionales. Entonces, ¿por qué la Asamblea Nacional pudo aprobar un conjunto de marcos jurídicos lesivos al esquema de descentralización y autonomías?, ¿por qué la Corte Constitucional del Ecuador no creó un sistema de filtros y alertas para defender la Constitución, es decir, el control previo? ¿Por qué los GAD nunca reclamaron por la imposición de estas reglas no constitucionales? ¿Por qué nunca fueron conscientes de la pérdida de su autonomía política?

La cuestión es que estas reformas pasaron sin ningún tipo de problema en el sistema político y no suscitaron ninguna objeción en la Corte Constitucional ni tampoco, al menos hasta el momento, de los GAD.

Empero de ello, ¿por qué se propusieron estas nuevas reglas de juego para los GAD? ¿Cuál es su referencia más importante? ¿Quién y cómo presionó para que ese marco legal se apruebe? Y la respuesta más inmediata es: el FMI.

El FMI y el programa de consolidación fiscal

Las reformas jurídicas e institucionales que se emprendieron desde el año 2018 en adelante, con las leyes orgánicas de Fomento Productivo, Ordenamiento de las Finanzas Públicas, Defensa de la Dolarización, Apoyo Humanitario y la ley Anticorrupción, no tienen relación alguna con el marco de derechos y sus garantías establecidos por la Constitución. Son reformas realizadas por fuera del ordenamiento jurídico interno y obedecen a una variable exógena con la fuerza suficiente para alterar todo el entramado institucional y jurídico del país. Esta entidad es el FMI.

No puede, por tanto, comprenderse la incorporación de los GAD al SPNF sin advertir que detrás de esa reforma constaba el programa de consolidación fiscal del FMI. Ahora bien, independientemente de la pertinencia o no del crédito del FMI, la cuestión es comprender el porqué de estos cambios y esto nos lleva de forma directa al programa de consolidación fiscal del FMI.

La imposición de este programa de consolidación fiscal (anteriormente denominado “políticas de ajuste estructural”) implica el choque de dos lógicas contrapuestas que van a provocar desequilibrios, asimetrías y distorsiones en el diseño institucional existente con sus consecuencias respectivas. De una parte, la lógica que se desprende de la Constitución y relacionada con la garantía de derechos y, de otra, aquella que subyace al FMI y su modelo económico de libre mercado y de austeridad fiscal.

Los GAD reclaman por recursos que les pertenecen y que no les son transferidos, pero es solamente un síntoma de un proceso más vasto, complejo y profundo: la desarticulación del ordenamiento jurídico actual desde la lógica del FMI y la transformación de un ordenamiento jurídico sustentado en los principios deontológicos de la garantía de derechos fundamentales hacia un sistema de libre mercado que otorga seguridad jurídica a la inversión privada.

¿Qué quiere el FMI para el Ecuador? Lo que pretende para todos los países del mundo en los que actúa: que se reduzca al mínimo el Estado para que, en su lugar, operen los mecanismos de mercado como reguladores sociales, vale decir, la receta neoliberal. Por eso sus programas económicos implican la reducción del gasto público por la vía de la austeridad fiscal (a la cual suelen denominar responsabilidad fiscal o también disciplina fiscal); la flexibilización de los mercados, entre ellos el de trabajo; la privatización y la desregulación de la economía en especial de los mercados de capital y la apertura total. Su decálogo más básico fue advertido a inicios de los años noventa del siglo pasado por el investigador del Peterson Institute, John Williamson, y se conoce con el nombre de El Consenso de Washington (Williamson, 1990) (Rodrik, 2014).

Por tanto, si se quiere comprender el sentido y la lógica de las reformas a la política fiscal y monetaria llevadas adelante en las leyes de Fortalecimiento Productivo; Ordenamiento de las Finanzas Públicas y de Defensa de la Dolarización, respectivamente, es necesario e imprescindible, analizar y detenerse en el programa de consolidación fiscal del FMI para el Ecuador, que fue detallado y especificado en la Carta de Intención con el FMI suscrita por el gobierno de Lenin Moreno en marzo del año 2019 (IMF, March 2019), y nuevamente en octubre de 2020 (IMF, Oct-2020).

Ahí puede advertirse que el FMI considera un importante avance la aprobación de la Ley de Desarrollo Productivo realizada en agosto del año 2018, porque esta ley determinó, según el FMI:

o Una prohibición para (i) que el BCE compre nuevos títulos y bonos públicos y (ii) que las instituciones financieras públicas mantengan fondos de inversión nacionales del BCE como un medio indirecto para invertir en valores emitidos por otras entidades del sector público;

o Un nuevo marco fiscal que combine un ancla de deuda formal con una regla que limite el crecimiento del gasto público (a la tasa de crecimiento de largo plazo de Ecuador), respaldada por cláusulas de escape y mecanismos de corrección automática;

o Un fondo de estabilización del petróleo que eventualmente serviría para suavizar el gasto durante el ciclo de las materias primas. (IMF, March 2019, pág. 6)

Ahora bien, y habida cuenta de su importancia, quizá sea necesario citar in extenso el programa fiscal desarrollado por el FMI porque es la hoja de ruta que el país transitó en sus cambios institucionales y que explican en su totalidad las reformas realizadas ley Orgánica para el Ordenamiento de las Finanzas Públicas y que están en plena contradicción con lo definido por la Constitución:

Cambios prioritarios en el marco fiscal

Reglas Fiscales. Los siguientes cambios legales deberían fortalecer el diseño y la implementación de reglas:

• Establecer el mecanismo necesario para asegurar el funcionamiento efectivo de la regla de gasto.

Apuntalar el marco fiscal y su coherencia con la disposición constitucional sobre la “regla de oro” (se refiere al Art. 286 de la Constitución, P.D.)

• Modificar las definiciones para asegurar que la regla de gasto y el ancla de deuda se apliquen al sector público no financiero. (resaltado mío)

• Establecer objetivos anuales vinculantes para el saldo primario no petrolero consistentes con el ancla de deuda dentro de un marco fiscal de mediano plazo completamente articulado.

• Especificar cláusulas de escape explícitas, mecanismos de corrección automática (para desviaciones de las reglas) y presentación de informes fiscales durante el año para fortalecer la aplicación.

• Garantizar que las normas que dictan la acumulación de activos para el fondo de estabilización no pongan en peligro el cumplimiento de las normas fiscales y del plan fiscal.

• En el mediano plazo, considerar la posibilidad de reducir el techo de la deuda por debajo del 40 por ciento para crear reservas fiscales adicionales tras los auges de los precios del petróleo.

Elaboración, Ejecución y Control del Presupuesto

Los siguientes cambios en la legislación y los procedimientos deberían fortalecer los procesos presupuestarios:

• Limitar la discreción del Ejecutivo para modificar el presupuesto e introducir un marco sólido para asignar contingencias presupuestarias a fin de dar la flexibilidad adecuada en la ejecución del presupuesto.

• Preparar el presupuesto anual a través de un proceso vertical, de mediano plazo y transparente, que incluya cambios en los procedimientos que fragmentan la formulación del presupuesto y la aprobación de los gastos de capital y corrientes.

• Imponer a todas las entidades del gobierno central límites estrictos al presupuesto anual y al gasto a mediano plazo que sean consistentes con el marco fiscal general.

• Desarrollar, implementar y difundir una metodología obligatoria para proyecciones de efectivo.

• Preparar un plan para la reducción del stock actual de Certificados del Tesoro (posiblemente intercambiando parte del stock por bonos gubernamentales) y restringir nuevas emisiones para facilitar únicamente la gestión de efectivo. A efectos de política fiscal, dichos instrumentos deben considerarse parte del stock existente de deuda pública. (resaltado mío)

• Fortalecer los controles presupuestarios, incluso garantizando que las entidades del gobierno central ingresen sus compromisos de gasto en el sistema de gestión de información del Ecuador (E-SIGEF).

• Mejorar la ejecución presupuestaria eliminando la Cuenta de Financiamiento de Derivados Deficitarios del presupuesto del gobierno central y registrándola como transferencias corrientes.

- Mejorar la legislación, los sistemas y procedimientos de recopilación de información y realizar una encuesta para identificar, prevenir y liquidar los atrasos internos, incluso fortaleciendo el sistema de controles de compromisos.

Transparencia Fiscal.

Prácticas más transparentes deberían incluir la publicación de:

• Un resumen de las medidas fiscales que sustentan el presupuesto con una cuantificación completa y una declaración de riesgos fiscales en el proyecto de presupuesto presentado al Parlamento.

• Informes fiscales trimestrales que monitorean la ejecución presupuestaria y el cumplimiento por parte del gobierno de las reglas fiscales.

- Realizar una evaluación de la transparencia fiscal puede proporcionar una orientación útil.

En el mediano y largo plazo, las reformas deberían hacer que el marco fiscal sea más apropiado para las economías dependientes de recursos que construirían activos financieros líquidos (administrados a través de un fondo soberano); adoptar la riqueza (financiera) neta como ancla fiscal; y emprender un amplio debate social sobre cómo, o si, la riqueza neta debe transferirse entre generaciones. (IMF, March 2019, págs. 19-20).

Puede advertirse que la intervención sobre la política fiscal fue minuciosa, específica, detallada, muy calibrada con los objetivos del programa y que no se dejó prácticamente nada por fuera del marco de intervención. También puede señalarse que el FMI prácticamente desplaza al MEF del tablero de mando de la política económica y lo transforma en su interfaz. En adelante, el MEF se convertirá en un operador de control, monitoreo y aplicación de normas del FMI.

Pero estos cambios prioritarios en la política fiscal solamente son las condiciones previas para imponer el programa de consolidación fiscal que consisten en: (i) reducciones en nómina pública, tanto en el volumen de empleo como en la masa salarial; (ii) disminuciones en las compras públicas de bienes y servicios; (iii) acumulación de depósitos del SPNF en el Banco Central; (iv) cumplimiento de metas de déficit primario no petrolero; (v) reducción en gastos de capital (inversión pública); (vi) acumulación de reservas internacionales netas; (vii) construcción vertical de la proforma general del Estado con techos de gasto para el SPNF; (viii) eliminación de exenciones fiscales; (ix) reducción de impuestos progresivos e incremento de impuestos regresivos; (x) creación de fondos de ahorro o fondos de estabilización; (xi) eliminación de subsidios a los combustibles; (xii) eliminación del Impuesto a la Salida de Divisas; (xiii) liquidación de los Certificados de Tesorería. (IMF, March 2019), (IMF, Oct-2020), (IMF, Jul-2022).

También puede notarse que el programa de consolidación fiscal nada tiene que ver con lo establecido con la Constitución y la ley (COPLAFIP), porque alteran la relación medios-fines de la política económica. Según la Constitución, la política económica es un medio para un fin que son la garantía, ejercicio y cabal cumplimiento de derechos fundamentales.

Ahora bien, el eje del ajuste fiscal es, justamente, el SPNF. No puede haber ajuste fiscal si previamente no se define, precisa y establece con exactitud al SPNF. Para ello, se cambia la normativa existente y que pone la política fiscal en sintonía con la Constitución, por aquella que la pone en convergencia con el Manual de Finanzas Públicas del FMI (FMI, 2014).

Así, nada puede escapar de la lógica del ajuste. El control del ajuste es estricto y se mide con variables que tienen que ver con el SPNF. Es por ello que los GAD se integran al SPNF, para que no pueden escapar al ajuste y alteren los resultados esperados. Los GAD no pueden generar perturbaciones al programa de consolidación fiscal. Por eso, son variable de ajuste, independientemente de su estatuto constitucional de autonomía.

Esto quiere decir que no puede imponerse el programa de consolidación fiscal en un contexto de descentralización y autonomía, porque el ajuste sería imposible si una buena parte del sector público no estatal tiene la posibilidad de sustraerse de él. Las metas, fines y objetivos del ajuste, por ejemplo, el control de los depósitos del SPNF en el Banco Central, serían imposibles de cumplir en contextos de autonomía y descentralización fiscal. Es imperativo, para el FMI, poner un límite radical al proceso de descentralización y autonomía, sobre todo en términos fiscales y monetarios.

Al formar parte del SPNF los GAD entran, sin siquiera estar advertidos de ello, en la dinámica del ajuste o, si se quiere, la consolidación fiscal. Por ejemplo, en el Informe que el MEF presentó a la Asamblea Nacional para la aprobación de la proforma presupuestaria del año 2024, puede leerse lo siguiente:

Estrategia y objetivos fiscales

(…) En ese sentido, los objetivos de la programación 2024-2027 se orientan a:

Lograr una consolidación fiscal que asegure la sostenibilidad de la deuda pública que a su vez permita: (i) que el coeficiente de deuda y otras obligaciones del SPNF con relación al PIB se ubique por debajo del 57% para el año 2025 (…); (ii) que la consolidación fiscal se centre en una reducción del déficit primario no petrolero incluyendo subsidios; y, (iii) aumentar la eficiencia de la recaudación (Ministerio de Economía y Finanzas, 2024, pág. 33, resaltado mío).

Esto quiere decir que la proforma presupuestaria no se definió en función de lo establecido ni en la Constitución ni el COPLAFIP sino en función del programa de consolidación fiscal del FMI.

El MEF, como se había indicado, es solo una interfaz del FMI. Una entidad de segundo orden del centro real en donde se toman las decisiones de la política económica y la política fiscal. Esto nos permite comprender la forma por la cual el MEF utiliza sus capacidades discrecionales para reducir las asignaciones a los GAD, a través de su capacidad de interpretación del Art. 80 del COPLAFIP. Ahí se encuentra la respuesta del porqué hay recortes y disminuciones a las preasignaciones a los GAD.

Las manipulaciones contables y las aporías del programa de consolidación fiscal

A partir del año 2019 los GAD empiezan a sufrir un proceso de reducción de sus preasignaciones además de atrasos continuos desde el MEF. En cada Acuerdo Ministerial emitido por el MEF en materia de cálculo de recursos por el Modelo de Equidad Territorial o reciben menos o un ínfimo incremento de lo que habían recibido anteriormente. Esto da cuenta que el MEF utilizó una metodología para realizar los cálculos del MEF que neutralizaban el impacto del ciclo económico sobre ese cálculo. De tal manera que nunca podrán recibir más allá de un cierto techo que los GAD aún no alcanzan a discernir.

Esto pone el cálculo del universo de asignación como un eje central de disputa. Sin embargo, los GAD aún no disputan el cálculo del universo de asignación, sino las reducciones que sufren del MET. Lo que aún no pueden comprender los GAD es que el universo de asignación es una variable de ajuste dentro del programa de consolidación fiscal. Al formar parte del SPNF los GAD no solo están obligados a cumplir las reglas fiscales que les impone el MEF sino que el conjunto de los recursos que reciben entran dentro del cálculo de esas reglas macrofiscales del MEF.

Más allá de las contingencias entre un ingreso esperado y que no pudo darse, como por ejemplo la monetización de activos públicos que el gobierno no pudo realizar en el año 2022 ó 2023, pero que los incorporó a su proforma presupuestaria, hay ingresos reales que son no permanentes, como por ejemplo la renegociación de los contratos petroleros, que no fueron considerados por el MEF al momento del cálculo del MET en el año 2024.

Pero no se trata de un error, ni tampoco de una omisión no deliberada, sino del cumplimiento estricto de las metas de crecimiento del SPNF y del resultado primario no petrolero que consta en el programa de consolidación fiscal del FMI.

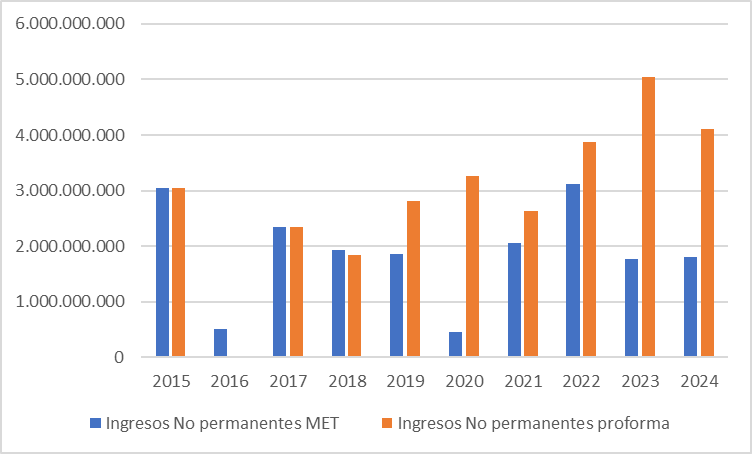

Si se analiza el periodo 2015-2024 se pueden apreciar esas distorsiones. En primer lugar hay años en los cuales prácticamente no hay diferencias entre aquello que el MEF envía a la Asamblea Nacional como ingresos no permanentes, y aquellos ingresos no permanentes que el MEF utiliza para calcular las preasignaciones del MET. Esto puede apreciarse en el siguiente gráfico:

Ilustración 2 Comparativo de los ingresos no permanentes utilizados para el cálculo del MET y de aquellos presentados a la Asamblea. En miles USD, 2015-2024

Fuente: (Banco Central del Ecuador, 2024)

Del gráfico anterior puede indicarse que hay dos periodos que salen del esquema y que corresponden a situaciones inesperadas, el primero es el año 2016 que está relacionado con el terremoto y con la crisis del precio del petróleo; y, el segundo, es el año 2020 relacionado con la pandemia mundial del Covid-19.

Fuera de esas excepciones encontramos que de 2015 a 2018 había una cierta correspondencia y coherencia entre los ingresos no permanentes que el MEF envió a la Asamblea Nacional para la respectiva aprobación de la proforma presupuestaria del Estado, pero hay un periodo que comprende los años 2019, 2022, 2023 y 2024, en donde casi no hay relación alguna entre estas dos variables que, se supone, deberían ser casi idénticas.

Cabe entonces la pregunta: ¿por qué el ingreso no permanente, por ejemplo en el año 2023, es tan disímil con respecto a la misma variable de ingreso no permanente que fue aprobada por la Asamblea Nacional? Cabe quizá la hipótesis de que en virtud del margen de interpretación que tiene el ente rector de las finanzas con respecto al Art. 80 del Código Orgánico de Planificación y Finanzas Públicas, algunos ingresos no permanentes sean ingresos de autogestión de empresas públicas y que, por tanto, no pueden entrar en el cálculo del MET. Pero se tratan de ingresos no permanentes que tienen relación directa con su normatividad, es decir, no pueden ser registrados en la contabilidad fiscal de otra manera que no sea como ingresos no permanentes y que no tienen nada que ver con la autogestión de las empresas o entidades públicas.

Por ejemplo, el OCP (Oleoducto de Crudos Pesados) tiene que renegociarse justamente el año 2024, o las telefónicas también tienen que renegociarse los contratos ese mismo año (empresas CONECEL y OTECEL). Sin embargo, el ente rector de las finanzas públicas no puso esos ingresos no permanentes como parte del cálculo del MET.

Esto quiere decir que la metodología del MEF para considerar en unas circunstancias un ingreso no permanente y utilizarlo para el cálculo del MET y, en otras circunstancias, en cambio soslayarlos para no incorporarlos en el cálculo del MET, da cuenta de la discrecionalidad que tendría el MEF a la hora de definir la metodología de cálculo de los ingresos fiscales y que, en realidad, se explica por el cumplimiento de las metas del programa de consolidación fiscal del FMI.

Esto significa que el MEF utiliza el método de la contabilidad fiscal de forma estratégica y discrecional, lo que le permite cumplir sin ningún problema con la ley, someter a un proceso de reducción de recursos a los GAD y convertirlos en variable de ajuste en las políticas de austeridad. Entonces el MEF puede utilizar el método para someter al universo de asignación de recursos en parte de su propia prerrogativa. Es decir, que si se cambia el método se puede añadir o disminuir recursos a los GAD.En otros términos, el MEF, gracias a la metodología que le permite definir el universo de asignación puede neutralizar los ingresos que reciben los GAD del ciclo económico para someterlos al cumplimiento de las reglas fiscales impuestas desde el FMI.

El MEF, para hacerlo, utiliza de forma estratégica su capacidad de interpretación al Art. 80 del COPLAFIP que establece la garantía de recursos de las entidades públicas y permite separar aquellos recursos que han sido generados por las propias entidades y empresas públicas de los criterios de preasignación. Así, el MEF se apalanca en este artículo para determinar el monto del universo de preasignación a los GAD y excluye una serie de ingresos, tanto permanentes como no permanentes, del MET, de tal manera que, independientemente del comportamiento de la economía, los GAD cada vez reciben menos recursos del MET.

Los GAD han intentado de múltiples formas defenderse de cualquier disminución de recursos, pero nada pueden hacer contra el método que define el universo de asignación del MEF aunque este se demuestre inexorable en su lógica. En otros términos, si el MEF establece que no hay recursos a distribuir entre los GAD porque así lo determina su construcción del universo de asignación, entonces los GAD tendrán que someterse a un doloroso proceso de ajuste fiscal, y esto es independiente del ciclo económico.

Ante esa circunstancia los GAD han acudido a una serie de instancias jurídicas para defender sus legítimos y legales ingresos, pero los jueces han soslayado las acciones de protección que los GAD han presentado. Como puede apreciarse, el programa de consolidación fiscal está absolutamente blindado. Si la Corte Constitucional no pudo, en su momento, defender la Constitución en las reformas a la Ley para el Ordenamiento de las Finanzas Públicas, o la Ley de Defensa de la Dolarización, entonces no hay que asombrarse que el sistema jurídico se abstenga de proteger a los GAD y sus recursos.

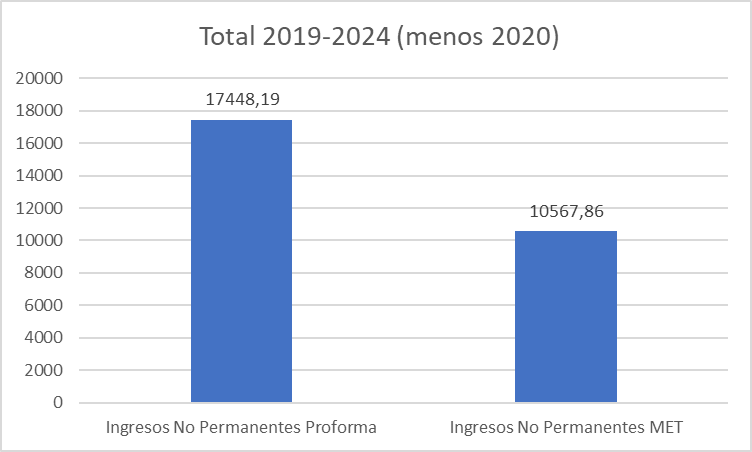

En el siguiente gráfico puede apreciarse el monto total de ingresos no permanentes que se habían registrado en las respectivas proformas presupuestarias entregadas a la Asamblea Nacional por parte del MEF, y el monto del cálculo que el mismo MEF utilizó para el MET:

Ilustración 3 Total de ingresos no permanentes (2019-2024, con excepción de 2020), entre los datos que el MEF entregó a la Asamblea Nacional y los que utilizó para el cálculo del MET. En millones de USD

Fuente: MEF

Se puede establecer, a primera vista, una pérdida estimada en el periodo 2019-2024 (menos el año 2020) de USD 688,03 millones para todos los GAD, a un promedio de USD 137,06 millones por año, que significan:

- Una pérdida anual promedio de USD 37,15 millones para las Prefecturas

- Una pérdida anual promedio de USD 92,19 millones para las Alcaldías

- Una pérdida anual promedio de USD 8,25 millones para las Juntas Parroquiales Rurales

No se consideran en este cálculo los ingresos realmente recibidos por exportaciones de petróleo en la caja fiscal, sino que se parte de lo previsto al precio considerado en la proforma presupuestaria y aprobado por la Asamblea Nacional. En el periodo en mención y salvo el año 2020, el precio del petróleo en los mercados internacionales siempre estuvo por encima del precio del petróleo calculado en la proforma y aprobado por la Asamblea Nacional.

Como puede apreciarse, el modelo de descentralización fiscal prácticamente está fracturado. Se han llevado adelante reformas legales que han roto de manera importante el estatuto constitucional de autonomía de los GAD. Pero es más grave aún porque el programa de consolidación fiscal del FMI los somete a una política de austeridad fiscal de la cual difícilmente pueden sustraerse.

Conclusiones

Los GAD aún no advierten que han perdido su estatuto de autonomía constitucional en función de las reformas estructurales llevadas adelante desde el año 2018 y que continúan hasta el año 2024. Han reclamado por sus recursos y han utilizado varios mecanismos e instancias para hacerlo, pero la lógica del ajuste del FMI se demuestra inexorable. Esto quiere decir que mientras el país siga sometido al programa de consolidación fiscal, los GAD no tendrán posibilidad alguna de recuperar sus recursos, de manera independiente de todas las reformas que a este tenor logren aprobar en la Asamblea Nacional.

Las reformas estructurales que se han impuesto en el país desde el año 2018 marcan una distancia irrevocable con la Constitución, su axiología y su parte material. Se han producido, sin que la sociedad haya sido advertida al efecto de cambios constitucionales que se realizaron sin haber respetado los mecanismos legales para hacerlos. Lamentablemente, la Corte Constitucional, que es la instancia creada para vigilar, controlar y proteger la vigencia de la Constitución no ha podido, por diferentes circunstancias, cumplir con su rol constitucional, al menos ante las reformas estructurales provocadas en el país al tenor del programa de ajuste del FMI.

Es inadmisible que el país haya aprobado la incorporación de los GAD al Sector Público No Financiero sin que la Corte Constitucional haya realizado las respectivas advertencias al sistema político. Es también inaudito que el filtro de la Unidad Técnica Legislativa de la Asamblea Nacional haya permitido esa violación a la Constitución con respecto a los GAD y no haya puesto advertencias sobre el peligro que significa que los GAD pasen a formar parte del SPNF. Es inexplicable que las entidades asociativas de los GAD, como AME, CONGOPE y CONAGOPARE no hayan realizado ni siquiera un mínimo esfuerzo por comprender el impacto que tendrían sobre los GAD las medidas de ajuste del FMI.

En un estudio detallado del CONGOPE sobre la descentralización fiscal y realizado en el año 2022, no se hacía ninguna mención al FMI, al programa de consolidación fiscal, ni a los recortes que los GAD sufren desde el año 2019, ni tampoco a las deudas que el gobierno acumula con los GAD (CONGOPE, 2022). Es decir, aún no existe la percepción de la magnitud que implica el haber sido incorporados al SPNF. Sin embargo, en todos los departamentos financieros de cada uno de los GAD una de sus preocupaciones más importantes es cumplir con los techos de deuda, de gasto corriente, de gasto total, entre otros, que el MEF les solicita, porque saben que, si no las cumplen, hay un régimen disciplinario que se cebará sobre ellos, incluidas a sus autoridades.

Los GAD han perdido, de acuerdo a los cálculos realizados, solamente en ingresos no permanentes no transferidos, más de 688 millones de dólares en el periodo 2019-2024 por estas manipulaciones en el cálculo del universo de asignación y que corresponden al cumplimiento de las reglas de gasto del SPNF. Si a esto se suman las pérdidas por atrasos, los costos de transacción y la deuda que el MEF tiene con los GAD, se trata de montos importantes.

Pero hasta el momento los GAD no han podido ser efectivos en sus reclamos porque quizá, por diferentes circunstancias, aún no han podido asimilar la pérdida de su autonomía constitucional.

La presencia del programa de consolidación fiscal del FMI y sus reformas estructurales han puesto en peligro el modelo de descentralización y autonomías que el país había llevado adelante; y esto es comprensible porque el programa de consolidación fiscal del FMI no puede tener éxito en contextos de descentralización fiscal.

Para que el ajuste fiscal sea exitoso se necesita de un Estado que centralice todas sus finanzas públicas a un solo nivel y que desarticule cualquier posibilidad de autonomía y descentralización. En otros términos, descentralización y autonomías, y ajuste fiscal del FMI son incompatibles.

Bibliografía

Asamblea Nacional del Ecuador. (2021). Ley Orgánica Reformatoria del Código Orgánico Integral Penal en Materia de Anticorrupción. Quito: Registro Oficial No. 392.

Asamblea Nacional del Ecuador. (2020). Ley Orgánica para el Ordenamiento de las Finanzas Públicas. Quito: Registro Oficial No. 253.

Banco Central del Ecuador. (01 de mayo de 2024). Información Estadística Mensual. Obtenido de https://contenido.bce.fin.ec: https://contenido.bce.fin.ec/documentos/PublicacionesNotas/Catalogo/IEMensual/Indices/m2065032024.html

CONGOPE. (2022). Desarrollo de un análisis del balance de la descentralización desde los gobiernos provinciales y los retos para la gestión en el marco de los procesos de transición. Documento 1 Diagnóstico provincial de las limitaciones y oportunidades de la descent. Obtenido de http://www.congope.gob.ec: http://www.congope.gob.ec/wp-content/uploads/2023/03/PRODUCTO1-DESCENTRALIZACIÓN.pdf

Grupo FARO. (19 de Enero de 2021). Presupuestos descentralizados y equidad. Obtenido de https://grupofaro.org: https://grupofaro.org/wp-content/uploads/2023/11/Factsheet-4.-Presupuestos-descentralizados-y-equidad_compressed.pdf

IMF. (March 2019). IMF Country Report No. 19/79. Washington D.C.: IMF.

IMF. (Oct-2020). IMF Country Report No. 20/286. Washington D.C.: IMF.

IMF. (Jul-2022). IMF Country Report No. 22/225. Washington D.C.: IMF.

FMI. (2014). Manual de Estadísticas de Finanzas Públicas. Washington D.C.: FMI.

Ministerio de Economía y Finanzas. (2024). Programación Presupuestaria Cuatrianual, Estrategia y Sostenibilidad Fiscal 2024-2027. Quito: MEF.

Ministerio de Economía y Finanzas. (31 de enero de 2024). Estadísticas deuda pública. Obtenido de https://www.finanzas.gob.ec: https://www.finanzas.gob.ec/https-wwwdeuda-publica-nueva-metodologia/

Ministerio de Economía y Finanzas. (2020). Modelo de Equidad Territorial. Obtenido de https://www.finanzas.gob.ec: https://www.finanzas.gob.ec/modelo-de-equidad-territorial-2/

Tapia, E. (02 de Abril de 2024). Persiste la falta de plata: el Estado tiene atrasos por USD 1.559 millones a marzo de 2024 Para hacer uso de este contenido cite la fuente y haga un enlace a la nota original en Primicias.ec: https://www.primicias.ec/noticias/economia/atrasos-presupuesto. Primicias.

Rodrik, D. (2014). Una economía, muchas recetas. La globalización, las instituciones y el crecimiento económico. México D.F.: FCE.

Williamson, J. (1990). What Washington Means by Policy Reform. En J. Williamson, Latin American Adjustment: How Much Has Happened? Washington D.C.: Instituto para la Economía Internacional.