La banca es una institución creadora de dinero a través del crédito. Su papel consiste en trasladar el excedente de liquidez a los agentes económicos con faltante. De esta manera, un sistema financiero eficiente reduce las brechas de liquidez de tal forma que impulse la acumulación del capital y distribuya el riesgo, y, en el caso de los países en vías de desarrollo, profundice el proceso de desarrollo industrial para reducir la dependencia externa.

La banca en la escuela económica clásica es un simple intermediador entre la inversión y el ahorro, axioma admitido por John Maynard Keynes en su magna obra General Theory (1936) para enfocarse en la demanda de dinero por especulación. Estrictamente una abstracción, una simplificación. De esto se concluye que en el modelo keynesiano de inversión y ahorro (IS-LM), impartidos en los cursos básicos de economía, los bancos están ausentes, son un “fantasma”, tal como lo señaló el pensador económico brasileño Fernando Cardim de Carvalho en su libro Liquidity Preference and Monetary Economies. Sin embargo, en sus escritos posteriores, Keynes introduce a su teoría al sistema bancario por medio del tipo de demanda por financiación, ya que destacó la influencia y el poder de los bancos en la economía, y reconoció que estos merecían mayor énfasis en la General Theory.

El crédito es un pago aplazado, consecuencia de la herramienta contable de la partida doble. De esta manera, financia la inversión que los empresarios demandan a través de los préstamos. No obstante, la actividad bancaria es acechada por la falta de información acerca de sus posibles prestatarios y condicionada por la maximización de la rentabilidad impuesta por el dueño del banco. Existen dos tipos de riesgo: solvencia y liquidez. El primero ligado al riesgo de crédito, a la incapacidad de pago del prestatario, y el segundo, al descalce de plazos entre los depósitos y los créditos. El proceder del banquero está en equilibrar rentabilidad y liquidez, sin olvidar su influencia gravitante en el proceso de acumulación del capital.

La banca privada ecuatoriana se caracteriza por ser solvente, liquida, altamente rentable, pero desconectada del sector productivo. De acuerdo con Superintendencia de Bancos (2019a), a diciembre de 2019, las carteras de créditos y los fondos disponibles representaron el 63,2 % y el 15,25 % de los activos del sistema, respectivamente. Los depósitos cubren el 85,18 % del total de pasivos de los bancos. La tasa de interés activa implícita fue de 11,04 % y la tasa de interés pasiva implícita de 2,45 %. El informe destaca que el descalce de plazos no presionó la liquidez del sistema. Esta última se ubicó en un poco más del 25,98 %.

La utilidad neta del sistema, a diciembre de 2019, se ubicó en 615,77 millones de dólares, la más alta de todos los años de la dolarización, con una economía que apenas crece. La banca grande (conformada por el Banco Pichincha, Guayaquil, Pacífico y Produbanco) absorbió el 60,54 % de las ganancias del sistema, mientras que el banco más grande, Banco Pichincha, obtuvo el 21,21 %. Esto respondió a la alta concentración de la actividad bancaria: el 62,29 % y 25,65 % de los activos del sistema está en manos de los cuatro bancos antes mencionados y del Pichincha, respectivamente. En 2015, la concentración de los activos de este último llegaba a 29 %. ¿La relación entre nivel de concentración y rentabilidad es una coincidencia? Evidentemente que no. Vera-Gilces, Camino-Mogro, Ordeñana-Rodríguez, & Cornejo-Marcos (2019) señalan que “el poder de mercado es un fuerte determinante de la rentabilidad de los bancos ecuatorianos” (p. 13).

Sin embargo, la orientación del crédito es una consecuencia de la concentración (o el poder de mercado). La concesión de créditos ha estado caracterizada por el cortoplacismo, el 60 % de los créditos está en menos de 360 días. Además, los préstamos hacia las actividades de consumo se han expandido en todos los años de la dolarización en desmedro de los créditos productivos. A diciembre de 2019, la cartera de consumo se encontró en su máximo histórico, con 38,34 % del total de las carteras, y los préstamos productivos apenas se ubicaron en el rango de 8,5 – 10,5 %. Si solo se considera la cartera de crédito de consumo y comercial por vencer, el 73,7 % de la cartera total por vencer se destinó a estos rubros. Es probable que esto incentive la importación de bienes de consumo duradero y no duradero, y profundice el desequilibrio comercial. Solo un dato, según Superintendencia de Bancos (2019b), a diciembre de 2019, el 54,77 % de los créditos se destinaron al sector del consumo (entre ellos, la importación de autos y las tarjetas de créditos). El sector de la industria manufacturera alcanzó el 9,4 %. En diciembre de 2018, este sector se ubicó en 10,17 %.

¿Qué impulsa la orientación del crédito antes descrita? La rentabilidad de la cartera de consumo y la capacidad de la banca para gestionar la morosidad. La cartera de consumo es la más rentable, después de los microcréditos. No obstante, los créditos de consumo tienen casi el mismo nivel de morosidad que los microcréditos. La morosidad de los créditos comerciales y productivos se han mantenido en rangos bastantes aceptables (Paredes et al., 2020). Los banqueros pueden gestionarla a través de la transformación de la cartera vencida en una refinanciada o reestructurada. De este modo, resuelven el problema de los créditos problemáticos, reducen el riesgo de crédito, el riesgo de liquidez, y maximizan la rentabilidad.

Otra estrategia que los banqueros tienen para reducir el riesgo de crédito es sacar provecho del cortoplacismo de las operaciones activas. Un crédito de largo plazo reduce la capacidad de amortiguar los efectos desastrosos de un riesgo de crédito más alto (si que no existen garantías) y más si se trata de grandes montos. Mediante los créditos de corto plazo, los banqueros pueden enfrentar con rapidez los efectos de la reducción de la demanda agregada o de la desaceleración del crecimiento económico. Además, les permite una mayor rotación o, simplemente, volverse más líquidos.

De esta manera, la falla del sistema financiero ecuatoriano (captaciones y colocaciones de corto plazo) es muy bien utilizada por los banqueros, la rentabilidad es alta, y no hay incentivos para cambiarla porque el riesgo de solvencia (de crédito) no afecta al riesgo de liquidez. Estos justifican la orientación del crédito con aseveraciones basadas en la incertidumbre de la economía y las captaciones de corto plazo. Los depósitos a plazo están bajo el rango de 25 – 30%, de estos solo se encuentra a largo plazo entre el 2,5 % y el 4 %. Sin embargo, el spread bancario (la brecha entre la tasa activa y la pasiva) es muy alta si la comparamos con el resto del mundo, y confirma lo demostrado anteriormente.

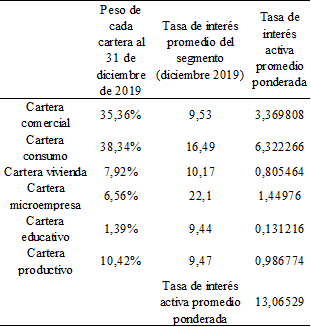

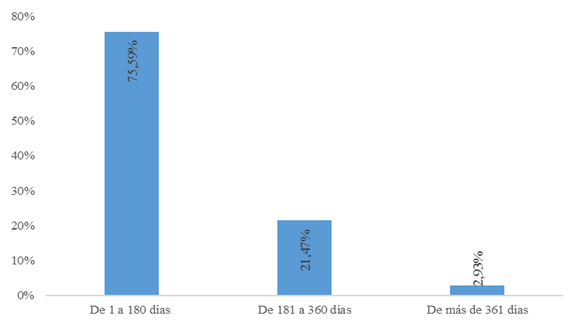

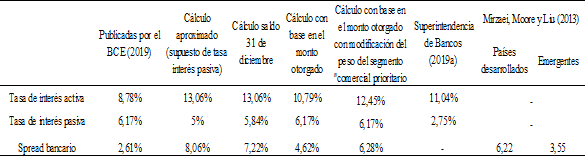

Mirzaei, Moore y Liu (2013) aseveran que los países emergentes tienen mayores diferenciales de tasas de interés que los países avanzados. En promedio, los primeros ostentan 6,22 puntos porcentuales en comparación con los 3,55 para economía avanzadas. En Ecuador, en un cálculo aproximado a través de los pesos de cada cartera y del nivel de tasa de interés por segmento de crédito, la tasa de interés activa alcanzó 13,06 %, en 2019 (ver Tabla 1). Se infiere que en años anteriores mantuvo niveles más bajos porque la cartera consumo, la segunda más cara para el público, tenía un peso menor. Si se toma una tasa de interés pasiva de 5 % -con base en que cerca del 76 % de las captaciones a plazo estaban a menos de 6,11 %- el spread alcanza los 8,06 puntos porcentuales (Figura 1).

Tabla 1

Cálculo de la tasa de interés activa ponderada por el peso de los créditos, saldo al 31 de diciembre de 2019

Fuente: adaptada con base en datos de la Superintendencia de Bancos y Seguros (SBS) (2020).

Figura 1. Cortoplacismo de las captaciones del sistema bancario en Ecuador (2019)

Fuente: adaptada con base en datos de la Superintendencia de Bancos y Seguros (SBS) (2020).

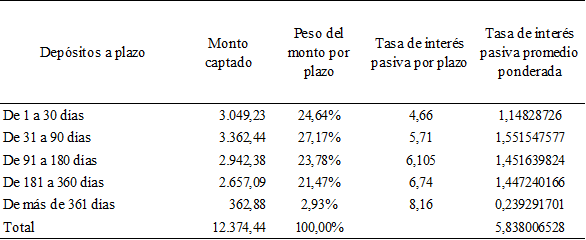

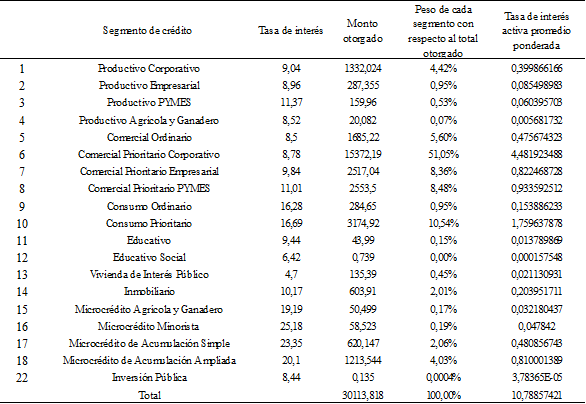

Para no suponer el nivel de la tasa de interés pasiva, se la calculó en 5,84 % con base en el saldo al 31 de diciembre. Con este resultado, el spread disminuye a 7,22 % (ver Tabla 2). Sin embargo, si la estimación no se la realiza con el saldo a final del año (variable Stock), sino con montos otorgados durante 2019 (variable flujo), el spread se ubica en 4,62 % (ver Tabla 3).

Tabla 2 Cálculo de la tasa de interés pasiva ponderada por el peso de las captaciones a diciembre 2019

Fuente: adaptada con base en datos de la Superintendencia de Bancos y Seguros (SBS) (2020).

Tabla 3 Cálculo de la tasa de interés activa ponderada por el peso de los créditos, montos otorgados en 2019

Este resultado no refutaría lo expresado por Mirzaei, Moore y Liu (2013) – investigación de 1929 bancos en 40 economías emergentes y avanzadas- porque estaría por encima del promedio de los países desarrollados, aunque por debajo de los países emergentes. No obstante, se identificó que el segmento de crédito “Comercial Prioritario Corporativo” tuvo un peso del 51,05 %, dato que no concuerda con lo expuesto del Balance General de los bancos: el crédito de consumo aumenta sostenidamente desde 2016, en desmedro de la cartera comercial.

Por otro lado, las cifras del Banco Central del Ecuador (BCE) (2019) establecen un spread bancario de 2,61 %, con base en la diferencia de la tasa de interés activa (8,78 %) y pasiva (6,17 %) referencial. Sin embargo, el nivel de tasa de interés activa es cuestionable si se toma en cuenta que la metodología de la información estadística mensual fija a esta como la del segmento comercial corporativo, el que menos tasa de interés tiene entre todos los segmentos de esta cartera. La tasa de interés pasiva referencial corresponde al “promedio ponderado por monto” (Banco Central del Ecuador, 2017, p. 56). Esta última no muy distinta a la estimada en la tabla 2 con cifras a diciembre de 2019: 5,84 %.

En el último cálculo, se tomó como supuesto que el segmento “Comercial Prioritario Corporativo” era 30 %, en vez de 51,05 %, y el segmento “Consumo Prioritario” subió a 31,59 %. De esta manera, la tasa de interés activa ascendió de 10,79 % a 12,45 %, y el spread bancario se ubicó en 6,28 %. Todo esto en una simulación porque como se indicó no es creíble el monto del segmento “Comercial Prioritario Corporativo”, lo que exige una revisión por parte de la Superintendencia de Bancos porque en Superintendencia de Bancos (2019a) se señala una tasa de interés activa implícita de 11,04 % y pasiva implícita de 2,75 % (ver Tabla 4).

Tabla 4 Resultados de los tipos de cálculo de la tasa de interés activa y pasiva aplicados, %

Fuente: Elaboración propia con base en datos de la Superintendencia de Bancos y Seguros (SBS) (2020), Banco Central del Ecuador (BCE) (2019), Superintendencia de Bancos (2019a) y Mirzaei, Moore y Liu (2013).

Conclusiones

¿El Ecuador debería implementar una reforma legal con el objetivo de liberalizar el costo de la intermediación? El sistema bancario necesita vincularse al sector productivo exportador de la economía ecuatoriana y de banqueros que no confundan a los sectores productivos con el sector empresarial-importador. La reforma al Código Monetario y Financiero debe inclinarse a incentivos y/o mecanismos institucionales para reorientar el crédito hacia actividades económicas de exportación con mayor valor agregado en desmedro del segmento consumo, cambiar los techos de las tasas de interés de los créditos con enfoque en el largo plazo, regular las tasas de interés de los depósitos a plazo e impulsar la profundización financiera.

Cualquier reforma para liberalizar las tasas de interés llevaría a que estas se ubiquen en niveles de los primeros años de la dolarización (Altas tasas por créditos financieros, 4 de abril de 2002, El Universo; anexo A), lo que encarecería el costo del dinero y obstaculizaría la acumulación del capital, muy perjudicial para la economía y la sostenibilidad de la dolarización. Esto se sustenta en que el sector bancario no ha sido más competitivo, más bien, se ha concentrado.

Por lo tanto, se precisa una rentabilidad privada más acorde al desarrollo productivo del país, sin despreocuparse de los riesgos inherentes de la intermediación financiera.

Bibliografía

Altas tasas por créditos financieros. (4 de abril de 2002). El Universo, p. 5A.

Banco Central del Ecuador (BCE) (2017). Metodología de la información estadística mensual. Recuperado de https://www.bce.fin.ec/index.php/component/k2/item/326-notas-metodol%C3%B3gicas

Banco Central del Ecuador (BCE) (2019). Tasa de interés. Diciembre. Recuperado de https://contenido.bce.fin.ec/documentos/Estadisticas/SectorMonFin/TasasInteres/TasasVigentes122019.htm

Mirzaei, A., Moore, T., & Liu, G. (2013). Does market structure matter on banks’ profitability and stability? Emerging vs. advanced economies. Journal of Banking & Finance, 37(8), 2920-2937.

Paredes, G. J., Brenta, N., Maridueña, A., y Pareja, M. J. (2020). Ecuador: la prudencia financiera de la banca privada en dolarización (2001-2019). Revista Economía, 72(115), 51-67.

Superintendencia de Bancos. (2019a). Comportamiento financiero: Sistema de Bancos Privados. Recuperado de https://estadisticas.superbancos.gob.ec/portalestadistico/portalestudios/wp-content/uploads/sites/4/downloads/2020/01/comportamiento_banca_privada_dic_19.pdf

Superintendencia de Bancos. (2019b). Reporte Comportamiento Crediticio Sectorial. Recuperado de http://estadisticas.superbancos.gob.ec/portalestadistico/portalestudios/wp-content/uploads/sites/4/downloads/2020/04/comportamiento_crediticio_sectorial_dic_19.pdf

Superintendencia de Bancos. (2020). Boletines financieros. Recuperados de http://estadisticas.superbancos.gob.ec/portalestadistico/portalestudios/?page_id=415

Vera-Gilces, P., Camino-Mogro, S., Ordeñana-Rodríguez, X., & Cornejo-Marcos, G. (2019). A look inside banking profitability: Evidence from a dollarized emerging country. The Quarterly Review of Economics and Finance, 75, 147-166.

Anexo A