Por Gonzalo J. Paredes

Era 21 de julio de 2017 y el presidente de la República Lenín Moreno Garcés se preparaba para una cadena nacional. Su discurso estaba enfocado en sostener que la deuda pública era difícil de manejar, que existían rubros que no estaban contabilizados y que la “mesa no estaba servida”. El monto de la deuda pública ascendía, según él, a más de USD 57 mil millones. Si bien es cierto que el ajuste fiscal exigido se implementaría con fuerza en 2018, Moreno en ese mensaje a la Nación plantó la semilla de la destrucción al sostener que el país estaba sobreendeudado. Esta afirmación fue la primera a nivel del poder ejecutivo, nunca antes se la había hecho y espantó al mercado de capitales. El nivel de deuda pública considerado para analizar su sostenibilidad y la condición de sobreendeudamiento, como dicta el manual de finanzas públicas del FMI, es aquel que se calcula a partir de la deuda consolidada y no de la agregada (como la que mostraba Moreno).

Sin embargo, mucho antes de que Moreno llegara a esa aseveración, analistas (de corte ortodoxo) ya afirmaban que la economía estaba sobreendeudada. Hoy, en 2025, con una deuda que supera los USD 80 mil millones, más del doble de lo que era en diciembre de 2016, esa acusación se ha desvanecido en la retórica de esos mismos analistas. De esta manera, en una investigación realizada con Vladimir Soria para la Revista CICLOS evaluamos si la economía se encuentra bajo la condición de sobreendeudamiento y se exploran once indicios en 2024 en comparación a 2017 bajo tres aspectos:

- la evolución de los desembolsos (nueva deuda) frente a las amortizaciones (pago al capital de la deuda previamente contraída);

- el resultado de los permanentes: la diferencia entre los ingresos permanentes (tributos) y los gastos permanentes (sueldos y salarios del sector público); y,

- la trayectoria del crecimiento económico.

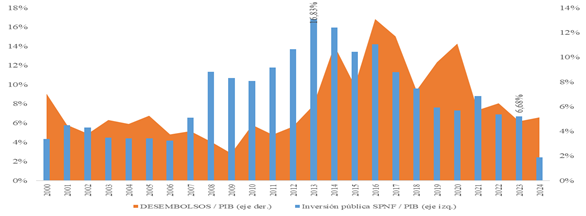

Por lo tanto, la brecha entre los desembolsos y las amortizaciones se amplía y no se cierra para 2024. Se encontró que los únicos años en que los desembolsos fueron menores a las amortizaciones fueron en la primera década de los 2000 lo que llevo al desendeudamiento público. Sin embargo, el problema no es que la brecha se amplíe y/o se mantenga, sino que no exista su contrapartida en la infraestructura pública para incrementar la solvencia patrimonial y hacer posible la sostenibilidad de la deuda pública en el futuro. En el estudio se identificaron 5 “picos” de deuda (desembolsos que sobrepasaron los USD 10 000 millones): 2014, 2016, 2017, 2019 y 2020. Los tres primeros están relacionados con niveles de inversión pública de dos dígitos, mientras que los últimos con niveles por debajo del 8 % (ver figura 1).

Figura 1. El endeudamiento público (los desembolsos) y la inversión pública del Sector Público No Financiero, SPNF (en % con respecto al PIB)

Fuente: elaboración propia con base en datos del Ministerio de Economía y Finanzas y del Banco Central del Ecuador.

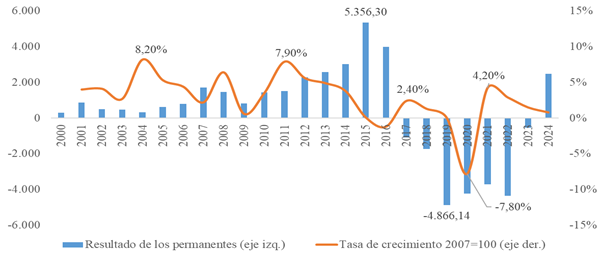

La causa de que en 2019 y 2020 haya existido otros “picos” de deuda a pesar de la reducción de inversión pública (ajuste fiscal) es por el resultado de los permanentes, a partir de 2017 fue negativo. Richard Martínez, quien fue ministro de economía desde mayo de 2018 hasta octubre de 2020, destruyó la sostenibilidad de las finanzas públicas al profundizar el resultado negativo de los permanentes en cerca de USD 5000 millones en 2019 a través de la caída de la presión tributaria y del crecimiento económico (ver figura 2). A finales de ese mismo año, Ecuador perdió el acceso al mercado de capitales, el riesgo país superó los 1000 puntos y, el FMI marcó distancia de la situación política y de los alcances de programa económico de Martínez.

Figura 2. La tasa de crecimiento económico (año base 2007) y el resultado fiscal de los permanentes (en millones de dólares), 2000-2024

Fuente: elaboración propia con base en datos del Ministerio de Economía y Finanzas y del Banco Central del Ecuador.

En la pandemia y en la pospandemia (2021-2024) la caída de la inversión pública se profundizó y el crecimiento económico volvió a caer a pesar del efecto rebote de 2021. La austeridad fiscal exigida por el FMI (en los acuerdos de 2019 y 2020) y la insostenibilidad de los ingresos tributarios conllevaron a un proceso de desinversión pública debido a la falta de mantenimiento de la capacidad instalada hasta 2016 y por el abandono de los proyectos en proceso y por terminar. Como se señaló en el estudio que trato de resumir en estas líneas, el aumento de la productividad que se esperaba para impulsar el crecimiento económico a partir de 2017 no fue posible porque lo impidió la austeridad fiscal. Es por este motivo que la tasa de crecimiento de la economía tuvo siempre tendencia a la baja, a pesar del efecto rebote de 2017 y 2021.

Esa misma austeridad fiscal y el manejo económico de Moreno, Lasso y Noboa llevó a que la economía tomara más deuda para compensar lo que no se lograba por falta de crecimiento económico. El único año donde el resultado negativo de los permanentes se redujo drásticamente fue en 2023, lo que se evidencia en la leve caída del coeficiente deuda publica agregada PIB para ese año (exigencia del FMI). Sin embargo, la extendida desinversión publica “cobró factura” y la economía pasó de tener crecimiento bajo en 2023 a decrecer en 2024 por la crisis energética. Obviamente, el resultado fue más deuda alcanzando en noviembre un total de USD 84 104 millones.

Lo que nos muestra los “picos” de la deuda es que los empréstitos a partir de 2018 no tenían respaldo en la solvencia patrimonial, mientras que los generados entre 2009 y 2016 sí lo tenían. Asi lo demuestran el resultado fiscal de los permanentes y el nivel de inversión pública que eran positivo y alto, respectivamente. Todo lo contrario, a partir de 2018. Sin embargo, identificamos otro componente de la trayectoria de la deuda pública: la metodología para consolidar la deuda pública.

En el gobierno de Guillermo Lasso cambió la trayectoria de la deuda pública interna consolidada. En 2021, esta última se ubicó en USD 14 140,13 millones cuando un año antes se encontraba en USD 1 329,79 millones, mientras que el nivel consolidado pasó de 7,47 % a 54,23 % (ver figura 3). Esto demuestra que la nueva forma de llevar a cabo la consolidación contribuyó a la deuda pública total con más de la mitad de la deuda pública interna en ese año y en 2022. Se precisa que no solamente la consolidación aportó al crecimiento de la deuda pública, también los rubros que conforman la deuda pública interna. Por esto, la agregada aumentó en USD 8 277,67 entre 2020 y 2021.

Figura 3. Nivel de la deuda pública interna consolidada, 2000-2024

Nota. Los niveles están en porcentajes, %. Fuente: elaboración propia con base en datos del Ministerio de Economía y Finanzas.

El crecimiento sostenido de la deuda pública en Ecuador desde 2009 hasta 2024 no se lo puede explicar desde una sola causa para todo el periodo de estudio. Este país dolarizado en 2009 comenzó la ejecución de onerosos planes de desarrollo que involucraban un alto nivel de inversión pública, el mismo que se la identifica como principal factor de crecimiento de la deuda pública hasta 2016. Sin embargo, entre 2017 y 2024, los niveles de inversión pública cayeron estrepitosamente y la causa principal de endeudamiento fue el resultado fiscal negativo de los permanentes, que previamente siempre habían sido positivos. En este cambio mucho tiene que ver el tipo de acreedor que ostenta el endeudamiento público.

En la investigación se encuentra que la forma y los niveles de consolidación de la deuda pública interna y los rubros que la conforman también contribuyeron al alza del coeficiente deuda pública PIB, sobre todo en 2021, más de la mitad de la deuda pública interna formaba parte de la total cuando antes esa proporción era solo de un digito. En un ejercicio hipotético donde se estima el nivel de consolidación promedio de la deuda pública interna, sin alterar los rubros que la conforman, se encuentra que el coeficiente deuda pública (total) PIB está muy cerca del 40 %, umbral que recomienda el FMI para que los países en desarrollo tengan una baja probabilidad de estar inmerso en una crisis económica.