El Observatorio de la Dolarización pone a su disposición el Anteproyecto de Ley Privatizadora del @BancoCentral_Ec y análisis de los 20 principales puntos que benefician a la banca privada y que ponen en riesgo la recuperación económica y la salud de la #dolarización.

El anteproyecto crea inconstitucionalmente un directorio privatizado para el Banco Central que podrá definir e implementar su propia política económica, y cuyos miembros (de acuerdo a las condiciones de selección) serán, para los próximos 5-10 años, los analistas económicos ligados a la banca privada y ex banqueros. El proyecto deja una Junta de Regulación Financiera débil. En varios artículos, el texto establece la liberalización las tasas de interés y el cobro de comisiones financieras. La reforma cierra toda posibilidad de financiamiento del Banco Central al estado (banca pública, empresas públicas, GAD) pero facilita el financiamiento para la banca privada. Así mismo, revive una versión “reloaded” del sistema de cuatro balances para que la reserva internacional sirva como un mecanismo de subsidio público a la salida de divisas del sistema financiero, poniendo en grave riesgo la dolarización. La reforma propone que, si por exceso de salida de divisas de la banca privada las reservas se agotan, el Ministerio de Economía y Finanzas tendrá que conseguir financiamiento externo para remediar la situación y deberá recortar puestos de trabajo y los recursos públicos para salud, educación, obra pública. Este es un mecanismo de salvataje que deja corta a la tristemente célebre Agencia de Garantía de Depósitos (AGD): a los que saquen plata en exceso del país, el Ministerio de Economía y Finanzas (con endeudamiento para todo el país) deberá ayudarles y compensarles.

Además, la puesta en marcha de este anteproyecto generará una crisis en el sistema cooperativo para tener un sistema más concentrado en manos de la banca privada y las grandes cooperativas.

Varias de estas reformas, que formaba parte de la Ley Trole 4, son inconstitucionales y ya fueron rechazadas y archivadas por la Asamblea Nacional en noviembre de 2019 y con el trasfondo de una gran movilización popular. El anteproyecto trata de revivir varias de estas reformas y retoma algunas propuestas que ruedan en varios proyectos de ley que se tratan en la Asamblea. Incluye así mismo una serie de elementos adicionales donde hay claramente intereses de beneficiar al sistema financiero en detrimento de los hogares y la salud de la economía.

Análisis de los 20 puntos más graves de la reforma:

1) Creación inconstitucional de un directorio privatizado para el Banco Central y privatización de la Junta de Regulación: Lo primeros artículos de la propuesta y, posteriormente, el artículo 32 crean un Directorio para el Banco Central (BCE) y lo separan de la Junta de Regulación y Política Financiera (JPRF). Ambos entes estarán compuestos por 5 miembros privados (2 a tiempo completo y 3 que percibirán dietas) que estarán en su cargo durante los próximos 5 años. Es decir, el presidente de turno podrá escoger sus candidatos y dejarlos en el puesto para todo el siguiente periodo presidencial y el inicio del subsiguiente. Estos personajes, además, pueden reelegirse una vez. Es decir, pueden estar al mando de la política económica hasta por 10 años.

Por un lado, todo el país sabe que el presidente Moreno ha cogobernado de la mano con los grandes grupos económicos y la gran banca privada. Sin siquiera tratar de guardar las apariencias, sus últimos ministros de economía han sido ex asalariados de los empresarios y la banca. Además, de acuerdo a la propuesta, quienes podrán cumplir con las condiciones exigidas serán los “expertos económicos” ligados a la banca que deben acreditar título y, sobre todo, experiencia específica que les cae como anillo al dedo. Esta es la vieja jugada de los “personajes independientes”. Un ejemplo cercano de estos personajes y sus “puertas giratorias”: Mauricio Pozo, actual Ministro de Economía, quien en los últimos años se desempeña como analista y consultor económico, tiempo atrás fue funcionario de Produbanco y no ha perdido cercanía con la banca y los grupos económicos. Así como Pozo, hay una fila de analistas económicos y académicos que son ex banqueros o son contratistas de entidades financieras. ¿Cómo reconocerlos fácilmente? Son los analistas, articulistas y divos favoritos de los grandes medios de comunicación y actualmente, hacen abiertamente campaña por Guillermo Lasso, el candidato-banquero. El país los conoce.

Bajo la condición de la “experiencia específica”, la opción única serán los propios ex-banqueros para quienes bastará decir que en el último año no constan como accionistas o administradores de una entidad bancaria. Esto, con un poco de testaferrismo, es muy factible. Este es el caso del propio Guillermo Lasso que “formalmente” ya no consta como dueño o directivo del Banco de Guayaquil desde su primera campaña presidencial. Pero sí consta su cuñado, su hijo y todos los fideicomisos con los que oculta su titularidad. ¿Alguien en el Ecuador podría atreverse a decir que Guillermo Lasso no es dueño del Banco de Guayaquil?

2) La Asamblea no tiene actualmente competencia para nombrar miembros de otra función del estado y dársela, vulnera la división de poderes: Con la finalidad de desvirtuar los alegatos de inconstitucionalidad en relación a la conformación de los órganos de gobierno de la JPRF y del BCE, y su relación de dependencia con la Función Ejecutiva, el nuevo proyecto propone que la designación de los miembros de estos órganos se realice por parte de la Asamblea Nacional, en flagrante contradicción con la Constitución.

Si bien el artículo 120 de la Constitución dispone que la Asamblea tendrá “las demás atribuciones que le señale la ley”, el legislador para el establecimiento de nuevas atribuciones está obligado a considerar que la competencia de la Función Legislativa para nombrar autoridades le fue suprimida de modo general por la carta constitucional de 2008 y en ese sentido la máxima atribución y única potestad, que le puede corresponder a la Asamblea Nacional en ese orden de cosas, es la de posesionar a las máximas autoridades previstas en el numeral 11 del artículo 120 de la Constitución. Lo anterior debe además leerse en concordancia con lo dispuesto en los artículos 161 numeral 5 y 303 de la Constitución, que confieren a la función ejecutiva, competencias exclusivas sobre las políticas económica, tributaria, aduanera, fiscal y monetaria, comercio exterior y endeudamiento, por lo que conferir a la Asamblea la facultad de nombrar a los miembros de los órganos de gobierno de la JPRF y del BCE vulnera la Constitución en cuanto al esquema de división de roles previsto para las 5 funciones del Estado. Esto altera la estructura general del Estado, y menoscaba las atribuciones de la función ejecutiva en materia de política económica.

3) Una Junta regulatoria que no regula nada: En el artículo 11 el proyecto limita casi todas las funciones de la Junta Reguladora, separada del Directorio del BCE, y le dejan con la potestad de emitir un “marco regulatorio prudencial” mínimo. Este marco regulatorio mínimo será sólo respecto a algunos aspectos de solvencia, riesgo o liquidez que podrá exigir al sistema financiero. En este caso, es mejor que cambien el nombre a la Junta y le pongan “Junta de Sugerencias para la Regulación y Política Financiera”.

4) Liberalización de tasas y comisiones para la banca: En el mismo artículo 11 del proyecto se establece que no podrán fijarse techos a las tasas ni comisiones que cobra el sistema financiero, como establece la ley actual. El proyecto liberaliza tasas y comisiones para la banca al decir que sólo se establecerán “sistemas para definir los cargos por los servicios que presten las entidades financieras, de valores y seguros, así como las entidades no financieras que otorguen crédito; y, los gastos con terceros derivados de las operaciones activas en que incurran los usuarios de estas entidades, promoviendo la innovación financiera y los procesos de inclusión financiera”. Así mismo el anteproyecto habla de establecer el sistema para definir las comisiones que las entidades financieras pueden cobrar a los establecimientos comerciales por el uso del servicio de cobro con tarjeta de crédito, débito y otros medios de similar naturaleza”.

En palabras más sencillas, sin techos a las tasas y comisiones, se aseguran que podrán cobrar lo que quieran, directamente o a través de subsidiarias o terceros, por servicios financieros y operaciones de crédito, y que ninguna autoridad podrá regular sobre la materia.

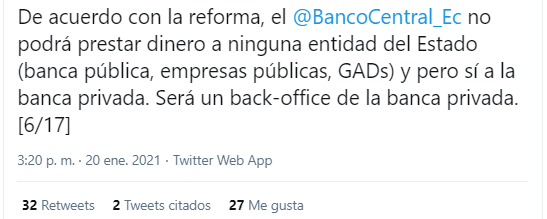

5) El Banco Central no podrá prestar dinero a ninguna entidad del Estado y será un back-office de la banca privada: El artículo 20 cambia la finalidad del BCE que actualmente es “la instrumentación de las políticas monetaria, crediticia, cambiaria y financiera del Estado, mediante el uso de los instrumentos determinados en este Código y la ley” hacia el siguiente texto: “El objetivo del Banco Central del Ecuador será fomentar y mantener un sistema monetario estable, coadyuvar a la estabilidad financiera y administrar su balance con el fin de preservar la integridad de la dolarización, incluyendo el funcionamiento seguro, sólido y eficiente de los sistemas y medios de pago”.

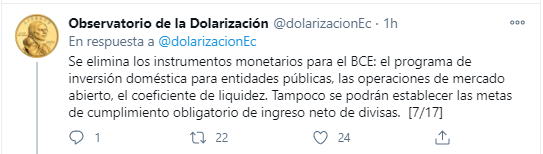

Esto elimina los instrumentos monetarios para el BCE y consolida esa prohibición en otros artículos. De tal manera, no podrá existir el programa de inversión doméstica para entidades públicas, las operaciones de mercado abierto, el coeficiente de liquidez. Tampoco se podrán establecer las metas de cumplimiento obligatorio de ingreso neto de divisas no petroleras de las balanzas de bienes y de servicios que es una aberración para una economía que depende fuertemente del ingreso de divisas de la exportación de productos generados por capital y trabajo ecuatorianos. Sin embargo, los grandes grupos económicos internan poco o nada de sus divisas y lo dejan todo depositado en el exterior perjudicando a la economía nacional y los pequeños productores. El BCE queda como una cámara de compensación y como el proveedor de divisas para la banca privada obteniéndolas de la reserva internacional. En este punto, será esencialmente un back-office de la banca privada y nada más.

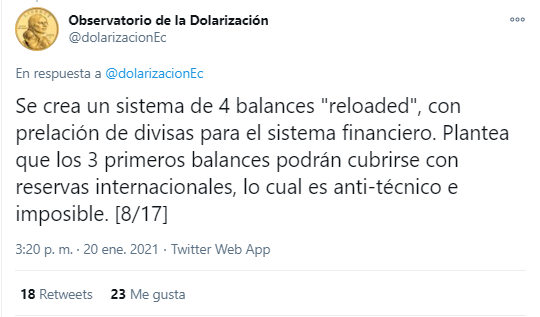

6) Vuelve el sistema de cuatro balances (reloaded, antitécnico e imposible de cumplir… salvo para la banca privada): El proyecto modifica el artículo 33 para recrear el viejo sistema de cuatro balances, pero en versión repotenciada (reloaded). De acuerdo con la propuesta, el primer balance ya no sólo cubre las monedas fraccionarias, sino que debe cubrir con los activos líquidos de la reserva internacional TODOS “los depósitos de las otras sociedades de depósito, que comprenden: bancos privados, mutualistas, cooperativas de ahorro y crédito, bancos públicos con depósitos a la vista.” El resto de balances no tienen la misma prelación que el primer balance y deberán cubrirse con lo que quede de reserva internacional, una vez que se ha garantizado divisas para el primero. Es decir, de acuerdo con esta regla, y para tener congeladas divisas para la banca privada, podrían no procesarse pagos internacionales requeridos por las entidades del segundo balance (CFN, BIESS, otras entidades financieras del sector público), afectando la operatividad y capacidad de la banca pública. Así mismo, podría no haber divisas para procesar los pagos internacionales pedidos por las entidades del tercer balance (Sector Público No Financiero, casas o bolsas de valores, o el mismo endeudamiento externo del Banco Central del Ecuador).

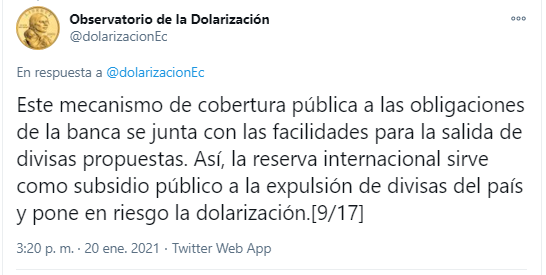

El mismo proyecto revela la barbaridad propuesta al incluir una Transitoria Novena que da plazo hasta el 2026 para llegar a la meta de cobertura del primer balance, y mientras “en este periodo de transición, se podrán utilizar los activos del primer sistema de balance para procesar los pagos internacionales requeridos por los depositantes del segundo y tercer sistema”. Pasado ese periodo de transición pretenden vender la idea que todos los tres primeros balances podrán cubrirse con reservas internacionales, lo cual es anti-técnico e imposible, como se reconoce en la misma disposición transitoria novena. Sin embargo, solo les interesa que las divisas del sistema financiero estén cubiertas y los demás sistemas… ¡sálvese quien pueda! Este punto es extremadamente grave y retoma el articulado que fue rechazado en primer debate de la ley en 2019. En ese punto, los proponentes de la Ley trataron de maquillar el texto para el segundo debate a través de un juego de transitorias. Esto también fue rechazado por la Asamblea porque además, este mecanismo de cobertura pública a las obligaciones de la banca se junta con las facilidades para la salida de divisas propuestas por la ley. De tal manera, la reserva internacional sirve como un mecanismo de subsidio público a la expulsión de divisas del país y pone en grave riesgo la dolarización.

El proyecto de ley actual, como explicaremos posteriormente, insiste en este mecanismo de salvataje bancario al reformar el artículo 137 del Código actual. Si ya se indignaron, guarden un poco de la misma para lo que viene.

7) Formular e implementar su propia política económica, inconstitucional: El proyecto reforma el artículo 36 del Código actual para permitirle al Banco Central “formular e implementar” su propia política económica, pero sin instrumentos de política monetaria. Esto es inconstitucional ya que el artículo 303 de la Constitución establece que la función ejecutiva hace la política económica y el Banco Central, en lo que le compete, debe instrumentarla.

8) Banco Central debilitado, menos competencias, reducción de personal: La reforma al artículo 36, se recorta a la mitad las funciones del BCE para quitarle todos los instrumentos de política monetaria y dejarlo como una mera entidad estadística y caja de compensación, sin instrumentos de política monetaria. El Banco Central, para esta reforma, se vuelve un ente generador de informes en el ámbito monetario. Una suerte de INEC Monetario que además administra, de manera muy restringida, la reserva internacional. La reforma además pondrá su grano de arena en términos de recorte presupuestario y despidos de personal (para alegría del FMI y el gobierno) ya que mucho del personal actual del Banco Central no será necesario y les pondrán en la calle.

9) Reforma más textos sobre tasas de interés…. liberalizar, liberalizar, liberalizar: En línea con el artículo 11 del proyecto de ley, la reforma al actual artículo 36 se asegura que las tasas de interés serán liberalizadas y no tendrán techo y el Banco Central definirá “un sistema de tasas para promover el desarrollo del crédito prudente.” Esto les permitirá subir las tasas de interés y guarda relación con la manera rentista de manejar el crédito por parte de los banqueros ecuatorianos: no les importa colocar mal o colocar poco crédito, siempre y cuando puedan cobrar altas tasas de interés. No se dan cuanta que el crédito caro y mal colocado es difícil de recuperar lo que incluso pone en riesgo la salud de su propio negocio.

10) Indolencia en tiempos del Covid19… CERO recursos para la banca pública, CERO recursos para las empresas públicas o CERO recursos para ayudar a los GAD: Los artículos 39 al 41 del proyecto de Ley matan cualquier posibilidad de que el Banco Central inyecte recursos directa o indirectamente a entidades estatales. En la mal llamada Ley de Crecimiento Económico de 2018 impidió ya que las inversiones directas con el Ministerio de Economía y Finanzas. No contentos con ello, hieren de muerte al programa de inversión doméstica del BCE que actualmente tiene la capacidad de inyectar recursos a la banca pública para colocación de crédito en condiciones más accesibles. La reforma cierra la llave a los recursos que podrían financiar a la Corporación de Finanzas Populares y Solidarias (CONAFIPS) para que los coloque a su vez a las cooperativas. Los GAD, con quien el gobierno posee una deuda de alrededor de USD 2000 millones, no podrán ser tampoco receptores de recursos. Posteriormente, el proyecto de ley aclara que para la banca privada si habrá recursos.

De acuerdo a la reforma propuesta, el Banco Central no proporcionará financiamiento directo ni indirecto al gobierno central, al ente rector de las finanzas públicas, a los gobiernos autónomos descentralizados ni a las instituciones de propiedad pública. Esta prohibición incluye préstamos directos o indirectos, o anticipo, la emisión de garantías por parte del Banco Central para las transacciones financieras realizadas por el sector público (se exceptúa a las operaciones contingentes necesarias para la actividad de comercio exterior del sector público). Así mismo, el Banco Central no podrá comprar valores emitidos por el Estado, por ninguna entidad estatal o por cualquier otra entidad pública. Pero como explica la reforma posteriormente, para la banca privada si habrá acceso a crédito con liquidez de la reserva.

11) El uso de la reserva a cargo de los banqueros, sin mayores controles: Los artículos 41 y 42 establecen quesolo estará sujeto al control de Contraloría en el uso de recursos públicos en la gestión administrativa del Banco Central. La inversión de la reserva no está sujeta al control de nadie pues se deroga el artículo 98 de la Ley Orgánica de la Contraloría General del Estado, que permitía el “realizar un examen anual del manejo y de los estados financieros de los recursos de la reserva internacional de libre disponibilidad, debiendo verificarse la información que sustente su formulación, ejecución, liquidación y correspondencia contable, sustento legal y económico”. En otras palabras, el directorio privatizado del Banco Central podrá hacer lo que le dé la gana con los recursos de la reserva, sin control de ningún ente público, sino solo de auditores externos sobre la racionalidad de sus balances. Como veremos a continuación, insistimos, la inversión de la reserva se prohíbe para el sector público, pero sí es posible para la banca.

12) CERO de recursos de la Reserva para el Estado, pero sí para la banca: El artículo 54manifiesta que el Directorio del BCE (a cargo de los banqueros) podrá autorizar operaciones de liquidez con instituciones financieras teniendo en cuenta la regla de respaldo de los cuatro balances. Es decir, la liquidez de la reserva no está en absoluto disponible para el estado para que lo canalice a la gente, pero está a disposición del sistema financiero.

13) Los banqueros serán remunerados por cumplir la ley: El artículo 57 deja que persista el encaje, un depósito obligatorio para las entidades financieras en el BCE, como uno de lo pocos instrumentos de política económica para el debilitado y privatizado Banco Central. Pero los banqueros que claramente han sido co-autores de este proyecto de ley no desaprovechan la oportunidad para hacerse una comisión adicional: el cumplimiento de esta obligación, gracias a la cual los bancos tienen una protección de liquidez, será remunerado por el Banco Central. Es decir, el Banco Central les pagará para que cumplan la ley.

14) ¿Otro artículo más sobre tasas de interés? Reformarlo para liberalizar y subir las tasas: El artículo 59 sigue con la liberalización de las tasas de interés. Reforma el artículo 130 actual, que dice: “Tasas de interés. La Junta de Política y Regulación Monetaria y Financiera podrá fijar las tasas máximas de interés para las operaciones activas y pasivas del sistema financiero nacional y las demás tasas de interés requeridas por la ley”. La reforma propone el siguiente cambio para que no haya límites a las tasas: “Tasas de interés: El BCE establecerá el sistema de tasas de interés para las operaciones activas y pasivas del sistema financiero nacional y las demás tasas requeridas por la ley”. Nada de límites o techos. El Directorio privatizado del Banco Central garantizará que así sea.

15) Se crea un mecanismo de salvataje bancario al disponer que el Ministerio de Finanzas, se endeude para cubrir la fuga de capitales de la banca: El artículo 61 modifica el texto específico sobre las reservas internacionales, que establece actualmente que “A fin de mantener la solvencia financiera externa del país, la Junta de Política y Regulación Monetaria y Financiera expedirá la regulación para que el Banco Central del Ecuador conserve una reserva internacional adecuada a las necesidades de los pagos internacionales“. El proyecto de ley propone cambiarlo por “El BCE llevará a cabo transacciones con los activos que forman parte de la reserva internacional y administrará dicha reserva de acuerdo con las mejores prácticas internacionales y conforme al objetivo establecido en el artículo 27 de este Código. El Banco Central del Ecuador invertirá la reserva internacional en activos que prioricen en su orden la seguridad, la liquidez y la rentabilidad. En caso de que la reserva internacional disminuya o, pueda disminuir o alcanzar niveles que puedan poner en peligro las políticas del BCE, incluida la regla de respaldo establecida en este Libro, y el BCE no pueda remediar dicha disminución, el Directorio recomendará una política al ente rector de las finanzas públicas para remediar esta situación”.

Este texto quiere decir lo siguiente: no sólo se evita que el Banco Central maneje las reservas buscando lo más adecuado para las necesidades del país y sus pagos al exterior, sino que, si por exceso de salida de divisas de la banca las reservas se agotan, el Ministerio de Economía y Finanzas tendrá que conseguir financiamiento externo para remediar la situación o podrá recortar puestos de trabajo y los recursos públicos para salud, educación, obra pública para recomponer las reservas debilitadas por la fuga de capitales. Esa deuda, por supuesto es una deuda que recae en los hombros de todos los ecuatorianos y ecuatorianas. Esta propuesta del co-gobierno de Moreno con los bancos ya no sería sólo un salvataje bancario, sino una versión reloaded que deja corta a la tristemente célebre Agencia de Garantía de Depósitos (AGD): a los que saquen plata en exceso del país, el Ministerio de Economía y Finanzas (con endeudamiento para todo el país) deberá ayudarles y compensarles.

16) El fin de las cooperativas medianas y pequeñas: El artículo 64 reemplaza el texto del artículo 190 vigente, que establece el límite de solvencia patrimonial del 9% para la banca y las cooperativas del segmento 1. La reforma propone que abarque inmediatamente a las cooperativas de todos los segmentos, con lo cual, al menos 300 o más de las 500 cooperativas existentes entrarían inmediatamente en causal de disolución. Esto generará un fuerte remezón en el sistema financiero nacional que es sumamente peligroso. El sistema cooperativo requiere regulación diferenciada y políticas para ser fortalecido. Así mismo se deben regular y controlar irregularidades, como debe hacerse para todo el sistema financiero. Sin embargo, el proyecto de ley busca matar de un plumazo a las cooperativas medianas y pequeñas para tener un sistema más concentrado: las grandes entidades financieras se harán con las cooperativas liquidadas.

Las normas de prudencia financiera que el Comité de Basilea sugiere para la banca privada, establece (en términos generales y a modo de aproximación) que por cada dólar que se presta a un cliente, 90 centavos pueden ser de los depositantes, pero diez centavos deben ser del patrimonio del propio banquero, para garantizar que se preocupa por cuidar los recursos de sus depositantes: si llega a perder plata por mala colocación de activos, pierde también el banquero parte de su patrimonio. Esta medida es lógica en una óptica de sistema financiero como negocio. Pero en las cooperativas no prima el negocio: todos los cooperados son socios y dueños del patrimonio. No es un negocio sino un esfuerzo común por financiar actividades económicas. Por lo cual la lógica del indicador de solvencia (esa relación de 9 a 1) pierde sentido, especialmente en las cooperativas más pequeñas. El Código actual exige esa relación mínima del 9% a las grandes cooperativas con total lógica, pero deja a la Superintendencia de la Economía Popular y Solidaria la decisión de cómo conseguir una mejora patrimonial a las pequeñas y medianas cooperativas en forma gradual y razonable.

El cambio, que claramente ha incluido la banca privada, es que todos cumplan el 9% sin importar el tamaño. Pone a todos en la lógica del “negocio”, desconceptualizando la idea de una cooperativa como un proyecto solidario y comunitario. Pone a competir a la asociatividad de las Cooperativas contra el poder de la banca privada. Además, en una carcha inclinada y con las reglas de juego favorables al dueño de casa que instituye esta ley: la banca privada, nueva dueña y señora del BCE y de la Junta Reguladora.

Por si esto no genera una hecatombe suficiente, el proyecto de ley propone que las superintendencias puedan pedir más patrimonio a las entidades financieras…. del sector cooperativo. ¿Solo del sector cooperativo? Sí, ya que la reforma fija límites a lo que la Superintendencia de Bancos puede pedir a sus supervisados (los bancos privados y las grandes cooperativas que funcionan como bancos). Es decir, el banquero puede cobrar lo que le dé la gana al cliente, pero la Superintendencia de Bancos no puede pedirle mejor cobertura patrimonial al banquero si su entidad está en mala situación o representa un riesgo.

El Comité de Basilea exige que se pida más patrimonio (por sobre ese 9%) a la banca en función de los riesgos que pueden acumular (por concentración, por tipo de negocio, por riesgo sistémico, etc.). Además, sugiere que se pida un porcentaje adicional mínimo en función de esas exposiciones a riesgos elevados. La propuesta reformatoria de la banca transforma esas exigencias MÍNIMAS (Basilea propone, por ejemplo, POR LO MENOS un 3% por riesgo sistémico) en exigencias MÁXIMAS (NO MÁS DE UN 3% por riesgo sistémico). Es decir, contradicen expresamente, en las partes que les conviene, la normativa internacional a la que los banqueros dicen que debe acoplarse la legislación vigente: Basilea exige más capital propio del banquero mientras más altos sean los riesgos que corre. La propuesta de la banca LIMITA el riesgo del banquero, y, en cambio, si el banco asume más riesgos, la potencial pérdida esperada por ese aumento de riesgo se traslada ÍNTEGRAMENTE a los depositantes. Llama la atención que no hayan aprovechado la oportunidad para de una vez eliminar la exigencia patrimonial para la banca privada y sólo la hubieran dejado para las cooperativas.

17) La subordinación de las normas ecuatorianas a estándares internacionales, pero solo en lo que le convenga a la banca privada: En este momento es importante mencionar que el proyecto de ley, de entrada, propone un artículo nuevo para el Código Monetario que obliga a las entidades regulatorias a acoplarse a estándares internacionales (pero, como ya se mencionó, sólo en las partes que le convenga a la banca privada). Aunque esto puede sonar bien y hay cosas que pueden ser deseables. Sin embargo, la intención de esto es generar una camisa de fuerza a la normativa específica que necesita el Ecuador y sus particularidades (como por ejemplo, ser una economía dolarizada). De hecho, existen estándares que entrarán en conflicto con la normativa ecuatoriana y podrían ser muy perjudiciales para ciertos actores. Por ejemplo, como se mencionó en el punto anterior, si se obliga a que todas las entidades financieras cooperativas a que se acoplen a las normas de Basilea que están pensadas para los grandes bancos, esto resta margen a la regulación diferenciada que, como dispone la ley ecuatoriana, debe existir para las entidades cooperativas, sobre todo las más pequeñas. Aquí no hay solamente un bobo entreguismo sino un efectivo intento de reducir sustancialmente el sistema cooperativo. El peligroso mecanismo además, provocaría una fuerte crisis en el sistema cooperativo del que se aprovecharán las grandes entidades financieras para concentrar su poder.

18) Más flexibilidad para los infractores. En el Código Monetario vigente, si se cometen dos infracciones del mismo tipo en un año (dos leves, o dos graves), estas pasan a ser consideradas de una gravedad mayor (de leve pasaban a grave y de grave a muy grave). La reforma planteada en los artículos 67 al 70, del documento se propone una flexibilización: deberán darse dos infracciones DEL MISMO TIPO cometidas en un año para ser consideradas de mayor gravedad. Es decir, si una entidad financiera comete una infracción y perjudica a sus clientes, sólo si me sorprenden DOS veces incurriendo en un ilícito DE LA MISMA FORMA, esto se considera más grave. De acuerdo a las normas penales, si un ladrón roba un celular una vez y luego una computadora, las sanciones se endurecen. Pero para el sistema financiero, si algo similar ocurre, las penas no se agravan. Además, el artículo 69 complica el procedimiento para sancionar, de tal forma que no se pueda hacerlo.

Además, las infracciones ya no se sancionarían en forma acumulativa con penas pecuniarias y administrativas (remoción o suspensión de actividades), sino sólo con una de las dos: o sanción pecuniaria o sanción administrativa, pero no ambas. Ni el sistema penal es tan benevolente con los infractores. Francamente, además de la rabia ya no queda más que la ironía… pero en el Ecuador del cogobierno de los banqueros, todo es posible. Deberían motivar, de una vez, una reforma al artículo 6 de la Constitución: “Art. 6.- Todas las ecuatorianas y los ecuatorianos son ciudadanos y gozarán de los derechos establecidos en la Constitución. Los ciudadanos de primera clase son los dueños de acciones y participaciones del sistema financiero privado, cuyos derechos estarán detallados y protegidos en la legislación que se expida para el efecto. El resto serán considerados ciudadanos de segunda clase y sus derechos se limitarán y extinguirán cuando entre en contradicción con los derechos de los ciudadanos de primera clase.”

19) Asegurar con derogatorias el fin del programa de inversión doméstica para el sector público: El artículo 82 incluye una serie de disposiciones derogatorias en el Código Monetario. Entre otras cosas, la reforma elimina los artículos 124 y 125 del código que actualmente permiten las inversiones de los excedentes de liquidez de la reserva y crean el programa de inversión doméstica. De esta manera sepultan la inversión doméstica para el sector público y, de acuerdo a los artículos ya analizados anteriormente, dejan la posibilidad de que la reserva sea invertida en la banca privada.

20) Trasladar los recursos de los grandes grupos económicos a Panamá (o su paraíso fiscal de preferencia) y legalizar su “nueva residencia”: El artículo 82 también incluye otras disposiciones derogatorias en el Código Monetario, que buscan facilitar la fuga de capitales e impedir que se exija el ingreso de divisas que son producto de trabajo y esfuerzo de los ecuatorianos y ecuatorianas en vez de estar afuera evadiendo y eludiendo obligaciones fiscales y ayudando a financiar a cualquier otro país menos Ecuador.

Los artículos que se derogan están actualmente en el Código Monetario con el afán de proteger la dolarización y evitar que Ecuador pierda sus recursos económicos y que estos se escondan en paraísos fiscales, pero el proyecto elimina casi todos ellos:

- Se deroga el Artículo 15 del Código actual cuyo primer inicio actualmente dispone “Facultades macroecónomicas. La Junta podrá establecer condiciones y límites a la posición en activos externos que las entidades financieras mantengan en el exterior. La Junta podrá establecer condiciones y límites al endeudamiento externo que las entidades financieras contraten en el exterior”.

- Se deroga el actual Artículo 96 “Cuando la demanda por especie monetaria, que las entidades del sistema financiero nacional hacen al BCE, supere las metas establecidas por la Junta, las remesas hacia el Ecuador se realizarán con cargo a los activos externos líquidos que las instituciones financieras tengan en el exterior.” De esta forma no se puede pedir a los bancos liquiden sus posiciones en el exterior y que repatrien sus capitales ni siquiera cuando se agoten las especies monetarias.

- Se elimina el actual artículo 142 que dispone: “Políticas de comercio exterior. La Junta acordará con el organismo responsable de la regulación en materia de comercio exterior, mediante resolución conjunta, las metas de cumplimiento obligatorio de ingreso neto de divisas no petroleras de las balanzas de bienes y de servicios; este último organismo será el responsable del cumplimento de dichas metas”

Una vez culminado este análisis nos preguntamos: ¿tal vez sólo se trata de una confusión y el proyecto de reformas no es tan malo? Tal vez sólo se equivocaron de país. No era una reforma para el Código Monetario de Ecuador, sino para el Código Monetario de Panamá. Solo ahí tendrían sentido varios artículos o derogatorias. Sátira aparte la realidad es que, para el Ecuador, este anteproyecto es extremadamente perjudicial.

Con extrema preocupación hacemos disponible este anteproyecto y nuestro análisis sobre estos 20 puntos graves, muchos de ellos inconstitucionales, donde priman los intereses de la gran banca privada y se pone en riesgo la buena salud de la economía y la dolarización. Invitamos a los académicos, estudiantes y ciudadanos a profundizar en este análisis. No obstante, solo centrándonos en esta veintena de graves propuestas del anteproyecto nos vemos obligados a levantar nuestra voz de preocupación y solicitar al Ejecutivo que, más allá de sus compromisos con el FMI y de su defensa de los intereses de la banca privada, se abstenga de enviar este proyecto a la Asamblea Nacional. Así mismo, instamos a la Presidencia de la Asamblea y a todos los legisladores que son parte de la misma, a que tomen las debidas acciones para que este anteproyecto de ley no se transforme en norma ecuatoriana ya que ha sido diseñado para beneficiar a un grupo de la élite financiera del país que buscan extender su proyecto económico más allá de las elecciones de Febrero, en detrimento de la economía de la mayoría de hogares y personas, y teniendo en cuanta que pone en grave riesgo la recuperación de nuestra economía y la buena salud de la dolarización. Ya rechazaron una vez antes este peligroso intento y la historia vuelve a poner el destino de la economía del país en sus manos.

Tomado del Observatorio de la dolarización