Por Juan Fernando Terán

No es agradable despertarse con noticias sobre la privatización del IESS y TikToks sobre Yunda repletos de falacias. La gente ni se da cuenta de lo que pasa, ni le interesa. Durán Barba dirá que «así mismo es» en las democracias contemporáneas.

Ciertamente. Así mismo es. Por eso, y dado que no tengo aspiración electoral alguna, voy a ser políticamente incorrecto y le cantaré las plenas.

Ni me lea si se va a sentir ofendido. Le voy a cantar las plenas… pues me desperté enterándome de las porquerías que quieren hacer los neoliberales en un país que las tolera.

1. Su «platita» en el IESS ya no está ahí esperándolo. La gente cuando se jubila espera que le entreguen «la platita» que ahorró durante toda su vida. La gente cree que los aportes mensuales se guardaban en una cajita cada mes esperando el día en que aquellos serán utilizados. La gente no entiende cómo funciona la seguridad social en un sistema de reparto… y por eso la gente cree que “su platita” está ahi. Pues no.

En Ecuador o en Francia, la seguridad social funciona con este principio: quienes trabajan financian las jubilaciones de quienes ya no trabajan. ¿Entendió?

Posiblemente no. Lea nuevamente esa frase… Suele ser difícil entender aquello porque las sociedades están repletas de personas que detestan a los migrantes y aplauden la privatización de la seguridad social. Y esas mismas personas piden «buenas jubilaciones» y votan por la derecha. Si no asimiló el mensaje, se lo digo en otra forma… y en primera persona para que no se sienta aludido.

Los aportes que yo hice a la seguridad social en el año 2022 fueron utilizados para pagar las jubilaciones de la gente que recibía pensiones en el año 2022. Y lo mismo sucedió con mis aportes desde que comenzaron a descontarme dinero mensualmente años atrás.

Si mañana quiebra la seguridad social ecuatoriana, no habrá dinero para financiar mis aportes… porque mis aportes nunca estuvieron metidos en el banco esperando a que yo me jubile. Mis aportes YA FUERON utilizados para financiar las jubilaciones en un «sistema de reparto». ¿Lo entendió?

Usted pensará que el sistema de reparto es una «gran estafa» y que el uso de sus aportes es «injusto». Deje de quejarse y asimile el proceso económico: quienes trabajan financian las jubilaciones de quienes no trabajan. Esa es la plena.

2. La privatización del sistema no soluciona el problema. Y no lo hace porque el problema no tiene que ver con la administración pública o la administración privada de los fondos pensionales. Todos los sistemas de reparto están en problemas en todo el mundo (exceptuando África, en general).

Hagamos unos cálculos redondeados para que pueda trasmitir el mensaje hacia otros… Si quiere hacerlo, por supuesto.

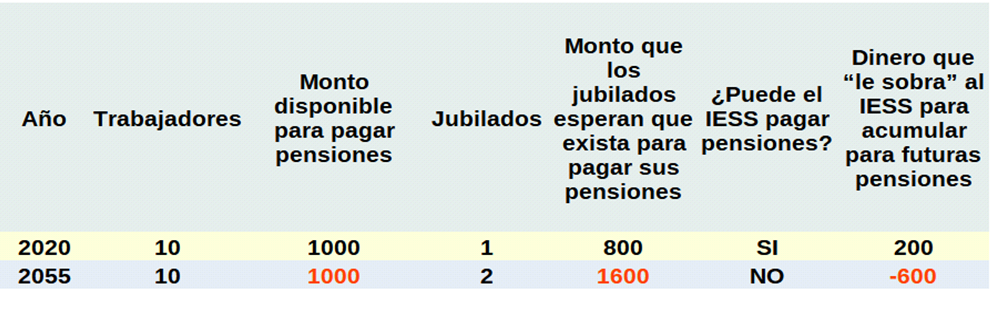

Imagine que existen 10 jóvenes trabajadores y 1 jubilado en el año 2020. Usted es uno de esos 10 jóvenes. Todos ganan 1.000 dólares mensuales y aportan 100 dólares mensuales al IESS. Usted se jubilará en el 2055 y espera recibir una pensión de 800 dólares mensuales.

En el 2020, el sistema de reparto ecuatoriano no tiene ningún problema. Hay suficientes trabajadores que generan dinero para pagar las jubilaciones en ese año. Si en el 2055, existe la misma cantidad de trabajadores y jubilados tampoco habrá ningún problema. Pero… si ese no es el caso, el sistema de reparto entrará en crisis incluso con un ligero cambio. Para entenderlo, ahora imagine que hay 10 trabajadores y 2 jubilados en el 2055. Veamos el caso con una tabla:

Un sistema de reparto (mensual) funciona mientras mientras existan pocos viejos que dependan (mes a mes) de los ingresos que muchos jóvenes generan (mes a mes). Esto es así incluso suponiendo que no existe corrupción y que no desciende la producción.

Cuando el perfil demográfico cambia, el sistema de reparto se vuelve inviable. Ecuador ya está en camino de ser una sociedad con más viejos que jóvenes. La supervivencia del sistema de reparto es frágil. ¿Qué soluciones hay? No siga leyendo si le espanta la plena.

3. La privatización no cambia una tendencia demográfica. Ningún mecanismo de pensiones se salva de la maldición demográfica. Tampoco solucionará su situación una agencia privada que «invierte» sus «ahorros» cada mes en el presente para darle una linda pensión en el mañana.

Nuevamente, supongamos las mismas condiciones del ejercicio anterior pero ahora imaginemos que el dinero lo administra una empresa privada. Supongamos, para ser muy optimistas, que esa empresa logra invertir sus aportes a una tasa de interés del 2% en promedio durante 35 años, que esa empresa no se largará con su plata a un paraíso fiscal y que esa empresa no tiene conexiones con ningún «Gran Padrino» cuyos diputados de alquiler cambiarán las condiciones de la seguridad social a antojo de los empresarios.

¿Cuánto dinero habrá «acumulado» la AFP en su beneficio después de 35 años de trabajo aportando 1.200 dólares por año a una tasa del 2%? Usted habrá “ahorrado” 42.000 dólares que al 2% le otorgarán 8.400 en intereses.

En total, Usted tendrá 50.400 en su fondo de pensiones privado. Dado que Usted quiere recibir 800 dólares mensuales como jubilación, ese monto le permitiría vivir feliz y contento durante 63 meses, es decir, durante 5 años. Después de ese tiempo, «su dinero» que la empresa privada muy honestamente le habrá «guardado» durante 35 años… YA NO EXISTIRÁ.

El empresario privado no tendrá dinero para proporcionarle su pensión mensual porque Usted no le aportó más dinero previamente. Haga el ejercicio con interés compuesto para que vea que ni con interés compuesto… la realidad cambiará.

Una empresa privada basada en la acumulación individual, o un sistema público de reparto basado en los aportes solidarios de los trabajadores, dependen de LA DEMOGRAFIA. Más claro no puedo ser.

Entonces, ¿por qué los actores privados están dispuestos a ofrecer servicios de pensiones en sociedades en envejecimiento? A futuro, ¿cómo las empresas privadas entregarán pensiones mensualmente si no hay suficiente dinero acumulado para entregar pensiones?

Ese es otro asunto que merecería un artículo aparte para que se entienda cómo funciona el negocito de los sacrificados empresarios privados. Mientras tanto, le dejó con una pregunta: ¿Quién le dice que la empresa le entregará una pensión de 800 dólares como anhelaba? Despierte.

4. Las soluciones que están «más a la mano» no son bonitas. La forma más sencilla para solucionar un problema de pensiones es conseguir una mayor masa de aportaciones cada mes. Esto se puede lograr:

a) ampliando el número de contribuyentes, dígase formalizando a los informales;

b) facilitando la migración de jóvenes que aportarán a la seguridad social;

c) aumentando la edad de jubilación con la esperanza de que Usted sea un jubilado dependiente por muchos menos años (léase «con la esperanza de que muera pronto para que su obstinada supervivencia no evidencie el déficit actuarial»)

d) reduciendo el monto de pensiones

e) todas las opciones anteriores

Estas alternativas son las más fáciles de implementar cuando no se quiere transformar nada sustancial a futuro para poder hacer jugosos negocios hoy… cuando se asume que el Estado mínimo neoliberal es la única opción posible… cuando no se quiere generar mecanismos solidarios y planificados de protección social.

5. Las soluciones más duraderas suenan a «socialismo». Con o sin privatizacion de la seguridad social, una sociedad en envejecimiento tiene serios problemas. Si no asimiló eso, ni siga leyendo.

Si cree que los banqueros y sus secuaces intelectuales trabajan en su beneficio, mejor mire un tiktok de candidatos hablando con perros. No pierda su tiempo. Disfrute la payasada mientras cierra los ojos a la realidad.

Discúlpeme, pero no estoy con ganas de portarme «modosito». Si le desagradan mis palabras, utilice su «libertad para elegir» y no siga leyendo.

Si continúa conectado en este párrafo, le comento que las soluciones a la protección social en todo el mundo están relacionadas con factores como:

a) Conformar Estados que no puedan ser secuestrados por grupos de presión con poder financiero;

b) Ampliar la masa de dinero disponible para protección social mediante el aumento de la imposición a los ricos (entre los cuales no está Usted, se lo aseguro)

c) Crear mecanismos eficientes para evitar la elusión y evasión tributaria empresarial

d) Mantener recursos naturales o servicios públicos estratégicos bajo control de la colectividad para poder tener recursos y financiar pensiones

e) Regular el movimiento espontáneo de la economía para que exista suficiente trabajo, producción, ingresos y aportes pensionales a futuro.

Este tipo de políticas suelen ser calificadas como «socialistas» por quienes quieren asustar a la población. Eso no es socialismo. Eso es, simplemente, «sentido común».

Implementar soluciones no privatizadoras para los problemas de la seguridad social no equivale a crear una economía o un Estado socialistas.

Socialismo es mucho más que restablecer un sentido de colectividad, aumentar la racionalidad en la política pública o fortalecer los mecanismos de coordinación intergeneracional.

Ya no coma cuento. Despierte. La privatización de la seguridad social es “el plato fuerte” para el Gran Padrino y sus acólitos pues implica apropiarse de “ahorro forzado” mensual por montos billonarios… tan billonarios que el sistema financiero privado no logra conseguirlos ni lavando dinero.

¿Usted se queja de que el IESS “le quita” mensualmente su platita y no le da nada a cambio? Despierte. Eso es, precisamente, lo que hará la empresa privada.

Si a estas alturas no asimiló que el problema de la seguridad social es demográfico y actuarial, entonces siga durmiendo. Yo, también, regreso a la cama.