Ezequiel O. Salinas

Mientras que los discursos oficiales de la Trole 3 están alrededor del fomento productivo y la atracción de la inversión extranjera, en la realidad, la Trole 3 busca legitimar el comportamiento opaco, indecente y antinacional de las oligarquías nacionales. Durante décadas, las élites nacionales (y latinoamericanas) han escondido sus capitales en paraísos fiscales, generalmente evadiendo impuestos –como se evidencia por la misma existencia de esta remisión tributaria que implicaría el reconocimiento de hasta $3219 millones en utilidades escondidas–.

En espacios como el Observatorio de la Dolarización se han sustentado críticas al proyecto de ley económico-urgente “Ley orgánica para el fomento productivo, atracción de inversiones, generación de empleo, y estabilidad y equilibrio fiscal”, mejor llamada Trole 3. Como sus antecesores ideológicos Trole 1 y Trole 2, que abordaban desde minería hasta dolarización, desde tarifas eléctricas hasta participación ciudadana, esta ley incluye reformas a una veintena de cuerpos legales y aborda temáticas tan variadas como la minería, la seguridad social de la policía, los concursos del sector público, el cálculo de la participación de los trabajadores, la remisión de impuestos, los accidentes de tránsito, los contratos petroleros, modificaciones al impuesto a la salida de divisas, entre muchos otras.

En esta ocasión, quisiera dedicar unas líneas para mostrar el alto grado de corrupción institucionalizada, a favor de las oligarquías nacionales, que se busca plasmar en este proyecto de ley.

Los SwissLeaks, una filtración de una subsidiaria suiza de apenas un banco internacional, revelaron que 29 ecuatorianos han fugado capitales a este banco desde 1984 por un total de $198,4 millones. Revelan que Álvaro Noboa llegó a tener $92,1 millones en ese banco a través de una empresa de papel con direcciones en Bermuda y en Estados Unidos.

Los Panama Papers, una filtración de un bufete de abogados de una jurisdicción offshore, cuya información fue sistematizada por el SRI, nos muestran miles de apellidos ecuatorianos, famosos por su permanente vocería y cabildeo en la política pública ecuatoriana en defensa de los intereses de la oligarquía antinacional. Los Panama Papers evidencian a 1737 ecuatorianos que son dueños de 2113 empresas de papel en el exterior.

Los Paradise Papers, una filtración de otro bufete de abogados en otra jurisdicción offshore, nos arroja 10 empresas de papel de ecuatorianos, incluyendo la confirmación de una de las revelaciones más importantes de la campaña presidencial de 2017: el candidato-banquero Guillermo Lasso y su círculo más cercano tenían decenas de empresas offshore (Positano, entre otras) para esconder y triangular sus fortunas en el exterior y beneficiarse de los “incentivos” que se otorga a la inversión “extranjera”.

El mismo alcalde de Guayaquil, Jaime Nebot ha confesado tener empresas de papel en el exterior (Ingersa, entre otras) para triangular “inversiones” en el Ecuador; él también se beneficia de los “incentivos” a la inversión “extranjera”. Por cierto, a pesar de que ya se ha cumplido el año de transición de la Consulta Popular sobre paraísos fiscales de febrero de 2017, el alcalde siguió constando como dueño de capitales en paraísos fiscales y la Contraloría aún no lo ha destituido.

Grandes emporios mediáticos de familias ecuatorianas, como El Universo, estuvieron manejados desde empresas de papel del exterior y también se beneficiaron por ser inversión “extranjera” durante mucho tiempo.

Como podemos ver, el comportamiento opaco y antinacional de las oligarquías nacionales ha sido histórico y sistemático –no solo en la última década–. La fuga de capitales se estimó en 30 mil de millones de dólares.

Varios artículos de la Trole 3 buscan profundizar los “incentivos” que ya existen para la supuesta inversión extranjera directa. El proyecto de ley elimina las sanciones tributarias que existen hacia empresas de papel constituidas en paraísos fiscales y más bien abre el camino para legitimar o lavar capitales opacos – generalmente producto de la evasión tributaria – que se encontraban en el exterior. Los primeros dos incisos del artículo 22 de la Trole 3 señalan claramente la intención:

Artículo 22.- Los contribuyentes que reinviertan en activos productivos el 50% de sus utilidades estarán exonerados del pago del Impuesto a la Salida de Divisas por pagos al exterior por concepto de distribución de dividendos a beneficiarios efectivos residentes en Ecuador, del correspondiente ejercicio fiscal.

Asimismo, los dividendos distribuidos por los contribuyentes referidos en el inciso anterior se considerarán como ingreso exento del Impuesto a la Renta para el beneficiario efectivo de dichos dividendos, siempre que se cumpla con el deber de informar de la composición societaria de conformidad con la Ley.

Este lenguaje es complicado traducir, pero básicamente quiere decir lo siguiente. “Yo, ecuatoriano que vivo en Ecuador, creo una empresa de papel en el exterior. Pongo mis propiedades a nombre de esa empresa de papel para que conste como “inversión extranjera”. Antes de esta ley, las ganancias que yo enviaba al exterior – a esa empresa de papel – pagaban impuesto a la salida de divisas. Por los Panama Papers y las investigaciones del SRI, ya descubrieron que la empresa de papel me pertenece. Con esta ley, quiero que, si reinvierto la mitad de mis ganancias, el dinero que sale a la empresa de papel no pague impuesto a la salida de divisas. Y además, no quiero pagar impuesto a la renta por el dinero que la empresa de papel registra como mío.”

Esto no tiene ningún sentido desde la óptica de justicia tributaria ni desde la perspectiva de la dolarización. El dinero sigue saliendo del País y no está contribuyendo a la inversión ni al empleo de ninguna manera. El empresario honesto que tiene las empresas a su nombre sin triangular por empresas de papel queda en desventaja frente al “inversionista” de papel. Es más, esta propuesta entra en conflicto con la elemental ética y es una perla de la corrupción institucionalizada que representa la Trole 3. Con esta redacción, o cualquier similar, los corruptos que tienen dinero escondido en el exterior – los de antes y los de ahora – tranquilamente se beneficiarían por ser “inversión extranjera” con “beneficiarios efectivos residentes en Ecuador”.

Pero claro que esto tiene sentido para quienes elaboraron este proyecto de ley, porque conocen muy bien este tipo de prácticas y su intención es que crezcan sus fondos en el exterior. Existe un enorme conflicto de interés –insisto, un conflicto con la ética– porque el Consorcio Nobis, aunque todos sabemos que es de la familia ecuatoriana del Ministro de Comercio Exterior e Inversiones y que esta familia vive en el Ecuador, está registrada como “inversión extranjera directa”.

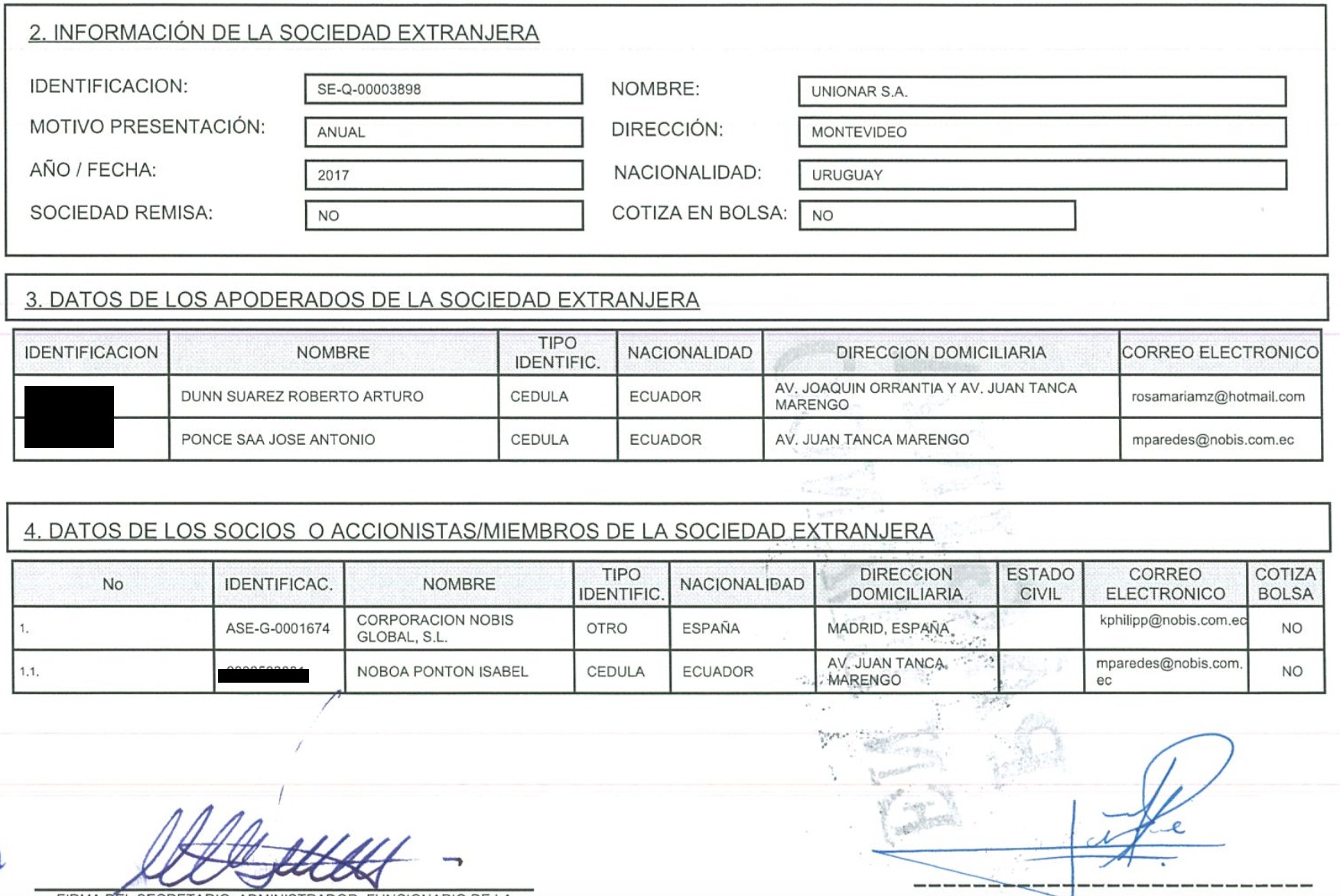

La Trole 3 también propone reducir impuestos a la extranjerización de compañías, con el objetivo de facilitar el traspaso de propiedades que aún están a nombre de ecuatorianos y registrarlos a nombre de empresas de papel del exterior. Luego de ceder las empresas a “inversionistas extranjeros”, las empresas de papel designan un “apoderado” en el Ecuador, que generalmente es el dueño real o un abogado de su confianza.

Los paladines de la transparencia, el Ministro de Comercio Exterior e Inversiones y dos miembros del Consejo de Participación Ciudadana y Control Social Transitorio –además ex miembros del Frente de Transparencia– conocen bien, y por experiencia propia, como realizar este tipo de transacciones en Panamá y en las Islas Vírgenes Británicas.

Según la Superintendencia de Compañías, Pablo Campana cedió las acciones de una de sus empresas, ProCondor S.A. (PC) a una empresa extranjera Condor CVBA. Luego, la empresa extranjera designó a Campana como su “apoderado”. Cuando fue nombrado Ministro, resulta que la accionista extranjera remplazó a Pablo Campana y designó a su hermana como “apoderada”.

Según El Comercio, Campana “consta como accionista de ocho empresas” y “ha sacado del país cerca de USD 2.086.598”. El ministro que busca atraer inversiones sacó del país $2 millones como persona natural, pero no sabemos cuánto dinero han sacado sus empresas. ¿Cuánto será exonerado del Impuesto a la Salida de Divisas gracias a la Trole 3?

ProCondor es el ejemplo de los nuevos Positanos, y esta vez con el aval legal de la Trole 3.